English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

シンガポール

2 章 投資環境

-

-

国内再編成から国際再編成へ

日本における海外直接投資は、1 9 5 1 年に商社の米国法人設立を許可したことが始まりでした。その後、段階的な自由化措置、外為法改正、プラザ合意による急激な円高を契機に拡大してきました。

1 9 7 0 年代の海外に対しての日本企業のビジネスは製品輸出が中心であり、国内で生産された製品の国際競争力が主要な関心事でした。 その後、海外への進出が盛んになると、輸出ビジネスから一転、日本から人を派遣して現地で従業員を雇用し、原材料等を調達して生産活動・販売活動等を展開するという、本社機能の現地化が行われるようになってきました。

このように、企業の事業活動がグローバル化することにより、企業構造が複雑化し、企業全体の実態把握が困難になってきました。従来の本社重視の経営戦略から、企業グループ全体を見据えた経営戦略に転換せざるを得なくなってきたため、海外事業拠点の資金調達、租税 戦略、為替リスク管理などをグループ全体の視野から一元管理する必要性が求められています 。

また、国内経営から国際経営への変化が求められる中、全体の事業 の効率化を図るために、ホールディング・カンパニー(持株会社)に よる国際再編成の必要性が高まっています。

戦前の日本におけるホールディング・カンパニーは、三菱、住友な ど財閥系の会社が金融などの基幹産業を直接支配し、政治にも大きな影響力を及ぼしていました。このため、戦後は戦前の財閥復活を防ぐため、独占禁止法第 9 条で、ホールディング・カンパニーの設立が禁止されていました。

しかし、企業の競争が激しくなると、事業の効率化や活性化が必要になります。そこで、事業リスクの分散と企業の合併・買収(M&A) による業界再編を円滑に行うために、1 9 9 7 年に独禁法が改正され、ホールディング・カンパニーの設立が解禁されました。 まず、銀行や証券などの金融機関の、事業区分の垣根を越えた再編が加速し、さまざまな事業を営む商社への導入も本格化していきまし た。それに伴い、グループ内で税負担を軽減できるような新たな納税 制度が導入されました。

従来は、国内の事業の再編成に活用されていたホールディング・カ ンパニー制度ですが、海外への進出が盛んになると海外拠点の数も増 加し、企業活動がグローバル化され、海外子会社も含めた事業の効率化や活性化を目的とした、国際事業の再編成が求められています。

ホールディング・カンパニー制度のメリット・デメリットについては、下記のとおりです。

.png)

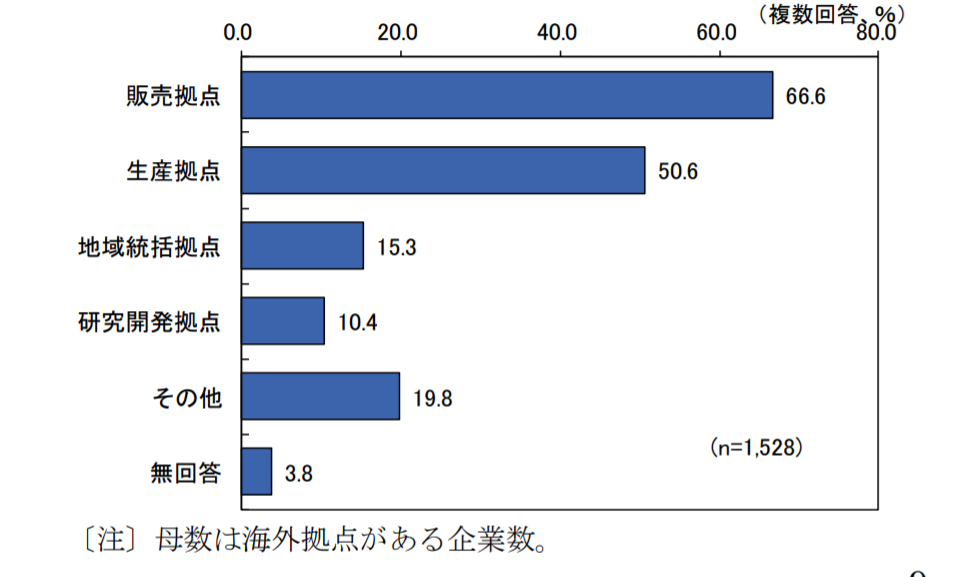

海外拠点が北米、欧州、アジアなどへと地域が拡大していくに伴い、地域ごとに事業を統括させるための地域統括会社としてのホールディング・カンパニーを設立して、国際競争力を高める必要性が高ま っています。経営管理の観点から、グローバル経営での低コスト化や生産プロセスの分散メリットを活かす「世界全体最適」と、地域市場に合った商品やマーケティング戦略を実施する「地域最適」の両輪が必要になってきます。

そこで分散する生産拠点・市場の情報を地域ごとに集中管理し、各地域市場の動きを迅速に把握して意思決定することにより、在庫リスクや取引リスク等の回避が可能となります。

各国・地域のグループ企業を管理し、各地域での事業戦略を立案するホールディング・カンパニーである地域統括会社の役割が以前にも増して重要になっています。

野村総合研究所の「グローバル本社機能のあり方に関するアンケー ト調査」では、海外売上比率が 3 0% 以上になると、地域統括機能の必要性が飛躍的に高まる結果となっています。

.png)

このように、企業の海外拠点の再編・集約化の潮流が加速したことにより、各地域のモノ・カネ・情報を地域統括拠点に集約し、そこか ら地域内向けの再投資・融資を図る体制を構築するための財務・金融戦略も本格化しています。

-

地域統括拠点の課題

アジア市場の成長を取り込むためにも、現地人材の登用、現地密着型マーケティング、現地への権限委譲、現地部品素材調達の徹底、現地での製品開発など、一層の現地化が必要となっています。

ただし、地域統括によるマネジメントには以下のような課題が挙げられます。

・ 人材不足

・ 権限委譲が限定的

・ 被統括会社が合弁会社である

つまり、グローバル人材の不足が原因で、現場への権限委譲が限定的になり、自社資源ではなく他社資源という合弁会社等に頼らざるを得ないことも考えられます。地域統括マネジメントにシフトするだけのグローバル人材がいないために、本社直轄で、本社の経営資源を活用する企業も多いのが現実です。

シンガポールに地域統括拠点を有している企業が「地域統括機能の効果を最大化するために自社内で解決すべき課題」として、「人員 体制の強化」が 5 9.7%、「日本本社からの意思決定権限の委譲」が48.1%、「地域統括会社の持株機能の強化などグループ企業の組織体 系の見直し」が 4 0.3% を占めており、人材不足や権限委譲の強化が課題として浮彫りになっています。

シンガポールに地域統括拠点を有している企業が以下の項目等を懸念点として挙げています。

・人件費の上昇

・オフィス賃料、駐在員コストの上昇

・就労ビザ発給の厳格化

その他には、本社からの権限移譲が進まないなどの、本社と協力した地域統括会社の確立が問題点として挙がっております。その中でも、就労ビザの発給は近年厳しくなっており、日本人駐在員の増員が進まず、事業計画段階で考えていた適切な人材配置が行えない問題が深刻化しています。

.png)

-

地域統括会社のマネジメント

アジア市場の地域統括体制の確立の重要性を述べましたが、実際にシンガポールに地域統括拠点を設置している企業の設置目的を調べてみると、「第3回在シンガポール日系企業の地域統括機能に関するアンケート調査」報告書では、「経営統制を強化し、迅速な意思決定、市場ニーズに即した経営を行うため」と回答した企業が71.4%、「地域内のグループ企業に対して経営支援機能(シェアードサービス)を提供し、地域内グループ企業全体で効率化・コスト削減を図るため」が 70.1% を占めています。

.png)

アジア地域の統括形態としては、日本の本社からマネジメントする本社直轄とアジア地域の現場からマネジメントする地域統括の2つに分けられます。

本社直轄の利点は、グローバルな視点での事業管理が可能、本社経営資源(特に人材)が活用しやすいことであり、課題としては現場の状況が的確に把握できない、市場ニーズへのタイムリーな対応が難しいといったことが挙げられます。

地域統括の利点は、アジア市場での事業の強化、タイムリーな市場対応、各国現地法人に分散された機能の集約によるコスト削減であり、課題としては管理コストの上昇(本社から駐在する人員のコスト等)、人材不足(特に、現地マネジメント人材)が挙げられます。

地域統括の形態の組織体としては、下記のように分類されます。

.png)

アジア市場重視戦略に最適な統括形態は、各社のアジア事業のビジネスモデルによって異なると考えられます。

下記2点の度合いが高い事業は、地域統括のマネジメントにより、アジア事業の強化、迅速な意思決定、タイムリーな市場対応の実現が可能になると考えられます。

・ アジア市場をターゲットとして商品またはサービスをカスタマイズする必要性

・ アジア地域内でのサプライチェーンの完結度合

一方、その度合いが低い事業としては、設備投資額が大きく、グローバルに生産分業を行っているケースや、半導体のようにアジア地域に生産拠点はあるものの、商品がグローバルスタンダード化して、ア ジア市場向けにカスタマイズする必要がないといったケースが考えられます。

この場合は、アジアの地域軸でのマネジメントではなく、本社直轄で事業軸を中心としたグローバルなマネジメントをすることが有効だと考えられます。

ビジネスモデルの他に、アジア事業の規模や業種によりアジア地域統括機能が異なると考えられます。アジア事業の売上高が一定規模であれば、事業管理や営業・販売マーケティングなど事業に直結する機能を果たすケースが多いのが特徴です。

事業規模が大きくなると、事業に直結する機能は各国の現地法人に委譲され、人事管理やコンプライアンスや内部統制などのコーポレー ト機能が強化される傾向にあります。

製造業の場合、欧米市場向けの輸出生産拠点としての生産の最適化を適時サポートする機能や、アジア市場向け売上が増加するにつれての販売マーケティングを中心とした事業統括機能が強化されます。その後、事業統括機能は各国の現地法人に委譲され、日本の本社機能であったコーポレート機能が移行するパターンが見られます。

アジア市場の拡大に伴い、地域統括機能が本社化し、よりタイムリーかつ迅速な市場対応が可能な体制へ移行すると考えられます。

.png)

サービス業の場合は製造業と異なり、市場開拓のための販売マーケティング機能から始まります。サービスを提供する人材が競争の中心となるので、現地人材の活用が地域統括機能として重要になります。 シンガポールの地域統括拠点が提供している機能は、「販売・マーケティング」が 63.3%、 「金融・財務・為替・経理」が 60.0%、「経営企画」が 54.4% であり、アジア事業の強化、迅速な意思決定、タイムリーな市場対応の実現を図っていることがわかります。「経営企画」は前回調査時よりも上昇しており、一方で、前回2番目に比率の高かった「人事・労務管理・人材育成」が67.5%から46.7%に下落しています。

-

.png)

.png)

.png)

.png)