English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

ベトナム

2 章 投資環境

-

-

1 章 基礎知識

2 章 投資環境

3 章 経済環境

4 章 設立

5 章 M&A

6 章 会社法

7 章 会計

8 章 税務

9 章 労務

10 章 国際人事マネジメント

11 章 Q&A

-

-

-

ベトナムの投資環境

■ベトナムの投資環境

2019年4月1日のベトナムの総人口は96,208,984人で、そのうち男性人口は47,881,061人(49.8%)であり、女性人口は48,327,923人(50.2%)です。この結果、ベトナムは世界で15番目に人口の多い国であり、東南アジア(インドネシアとフィリピンに次ぐ)で3位にランクインされています。

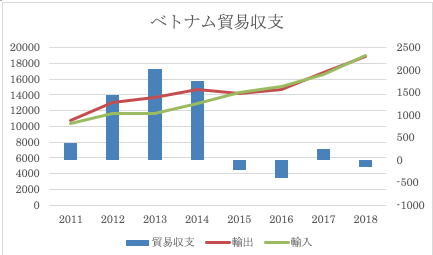

平均年齢は31歳と約10年前の平均年齢20代後半よりも少しずつ上がってきていますがまだまだ若い人材が多いため、働き盛りの人材が豊富です。1人当たりのGDPも急速に伸び続けており2,590USドル(2018年)で、貿易収支も黒字になっています。タイ、マレーシア、インドネシアといった近隣のASEAN諸国に比べると低く、これからの伸びしろが大きいのも魅力的といわれるところです。

また、中国やタイに比べて安価な労働力が得やすいことや、政情が安定していることに加えて、親日的な国柄で、日本語を話せる人材が比較的多いことなどもあり、日本からの投資が非常に伸びています。

-

日本企業(製造業)を対象としたアンケートより

■日本企業を対象としたアンケートより

国際協力銀行(JBIC:JapanBankforInternationalCooperation)が行っている、「わが国製造業企業の海外事業展開に関する調査報告――2018年度海外直接投資アンケート調査結果(第30回)」によると、中期的に見て事業展開が有望と思う国としてベトナムは4位に挙げられています。順位としては前年より1ランクダウンしており、得票率は33.9%と前年の38.1%と比べて下降しましたが依然として上位をキープしており、日本企業にとってベトナムは有望な投資先であるとみなされています。

特に、次の図のとおり、「現地マーケットの今後の成長性」について多くの企業が高い評価をしています。ベトナムの現在の人口ピラミッドを見た場合、人口のボリュームゾーンが20代中盤から後半にあり、今後はこの世代が結婚をし、子供を産み、車や家を買い、子供を学校に行かせるなどして、一気に消費が拡大することが予想されます。この人口構成は、1960年代に高度成長期を迎えた日本の人口ピラミッドと酷似しており、ベトナムは今まさに高度成長期を迎えようとしているのです。

.png)

https://www.census.gov/data-tools/demo/idb/region.php?N=%20Results%20&T=12&A=separate&RT=0&Y=2019&R=-1&C=VM

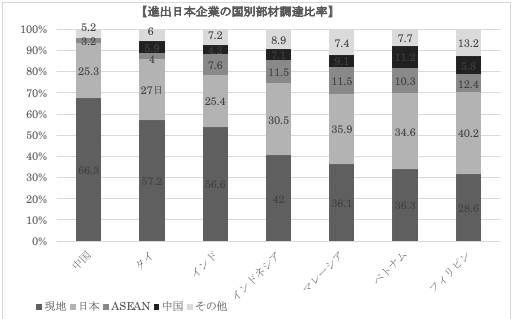

ベトナムは生産拠点としての投資だけでなく、国内マーケットを意識した投資が今後さらに増加していくものと考えられます。また比較的「安価」で、「勤勉」な労働力があり、中国の約3分の1、タイの約2分の1の人件費なので、や、人ビジネスとして魅力的です。また国内販売において、規制緩和によって、外資100%で参入ができるようになりました。いまだに業種によっては規制がありますが、このような規制緩和が行われてゆけば投資環境としては伸び代があります。さらに、「他国のリスク分散の受け皿として」との回答も多く、やはりチャイナプラスワンとしてのベトナムの意味合いも大きいといえます。

その一方、課題としては、人件費の高騰、法制度運用の不透明さ、管理職クラス人材の不足、インフラの未制備、将来的な人口増加率の低迷等があります。

.png)

出所:ベトナム法・政令

出所:日本貿易興機構(JETRO)

『2018年12月アジア・オセアニア進出日系企業実態調査』 -

「ビジネス環境の現状2013」(アンケート)より

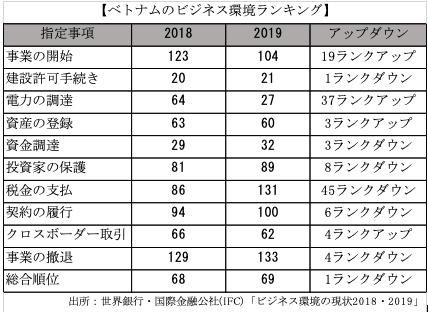

ビジネス環境の現状2019」(アンケート)より世界銀行と国際金融公社(IFC:InternationalFinanceCorporation)が共同で行っているアンケート調査「ビジネス環境の現状2019」(2018年10月発表)では、ベトナムの投資環境の課題が浮き彫りになっています。

この調査で、ベトナムは投資環境ランキングの総合順位が190の対象国・地域中69位です。近隣のマレーシア(15位)、タイ(27位)と比べると大きな開きがあり、世界的に見てまだ高いとは言えないランクにあります。「電力の調達」が大きく改善された一方で、「税金の支払」が大幅にランクダウンし、

全体評価は68位(2018年)から69位(2019年)とランクダウンする結果となりました。

一般に、行政手続の不透明さ、法制度の未整備・運用変更などを懸念する声は多く、ベトナムでの投資リスクと考えられています。今後の改善が最も期待されるところです。【ベトナムのビジネス環境ランキング】

-

金融(株式)市場

■金融(株式)市場ベトナムには、ホーチミン証券取引所(HOSE:HoChiMinhStockExchange)とハノイ証券取引所(HNX:HanoiStockExchange)の2つがあります。

ドイモイ政策が打ち出された後に準備が始まったため、どちらも2000年以降に設立されており、ベトナムの証券市場の歴史はまだ浅いといえます。

ホーチミン証券取引所は2000年に、ハノイ証券取引所は2005年に証券取引センターとして開設され、2007年に現行のハノイ証券取引所となりました。2005年においては取引所・センター合わせて50銘柄にも満たなかったのですが、その後、多くの国有企業が株式会社化して上場したことなどもあり、上場企業数は増え続け、2019年6月時点では両取引所合わせて約750社となっています。

ホーチミン証券取引所では比較的大企業の株式取引が多く、2019年6月28日現在で株式上場企業数は約377、時価総額は約4,340兆ドン(約20兆5,000億円)となっています。

ハノイ証券取引所はどちらかというと中小企業の株式や債券の取引が多いのが特徴です。2019年6月現在の株式上場企業数は約379で、時価総額は約195兆ドン(約8,966億円)に留まり、ホーチミンとハノイでは大きな差があります。

新興国株式指数(MSCIFrontierIndex)にベトナムが入り、まだ規模が小さいながらもベトナムの証券市場は世界的にも注目されつつあります。しかし、法制度やシステムを支えるインフラに課題が多くあることも事実です。ベトナム政府は証券市場構造計画(2020年)や2025年までに証券投資家数を人口の5%に増加させるビジョンを示しています。さらなる国営企業の株式会社化、コーポレート・ガバナンスの強化、インフラの整備、金融派生商品の開発といった具体的なテーマと目標を掲げ、ベトナムの証券市場の育成に対する積極的姿勢を明確にしています。

出所:Bloomberg

-

-

-

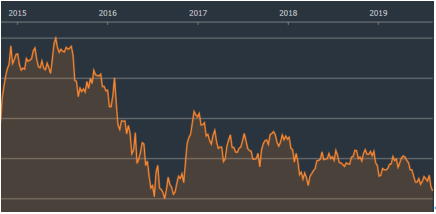

為替レート

ベトナムの通貨ドン(VND)はデノミ(通貨単位の切り上げ)が必要なほどの水準にあるといわれています。慢性的なインフレ状態により近年は10%を超える高インフレが続いてきたことによります。このインフレは、急激な経済成長により増大している内需に対して国内の生産能力が追いついていないことや、天然資源に恵まれていないことによる輸入超過によって、貿易赤字と経常赤字が続いていた背景があります。これにより、ベトナム政府は2011年から経済政策を引き締めへと転じ、インフレ抑制に本格的に取り組みました。2015年に貿易赤字を出したもののその後2019年までは、貿易黒字を出しています。

ベトナムにおいては、中国などと同様に管理フロート制が採用されており、ベトナム中央銀行が介入しレートを安定させています。中央銀行が導入する公定レートは頻繁に調整され、時期によっては毎日調整されています。2019年8月時点では1USドル=約2万3,200ドンです。日本円/ドン、USドル/ドンの為替レートの推移を見てみると、数年来ドン安が続いてきました。

【対円為替レートの推移】

出所:Bloomberg

出所:Bloomberg輸出品目の国際競争力強化と高成長を優先して、ドン安を容認してきたベトナム政府と中央銀行が、2011年に方針を転換して、為替の安定を優先したことが結果として表れています。円/ドンでは、アベノミクスによる円安を受けて、ドン高となっているのがわかります。これにより、現在、ベトナムから日本への輸出の収支が輸入よりも低くなっているため若干の貿易赤字となっています。

-

-

-

外国直接投資額(FDI)

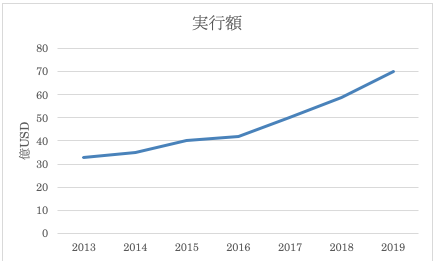

1990年代、ベトナムの外国直接投資は、ドイモイ政策の実行とアメリカからの経済制裁の解除以降、順調に伸び始めました。アジア経済危機により大きく後退しましたが、21世紀に入り再び上昇に転じ、2008年には100億USドルを超えるに至りました。しかし、世界金融危機とその後の世界経済の低迷と、2011年の金融引き締め政策への転換により経済成長は鈍化し、2009年からはやや低迷しました。その後ベトナムへの外国直接投資全体が低迷しているこの数年であっても、日本からの投資は逆に活発に伸び、2019年1月時点では過去最大の投資額となっています。日本は長年にわたってODAで港湾や電力などのインフラ整備をしてきました。それによって、投資環境が改善したことはもちろん、ベトナムで日本が投資をする土壌が培われることとなりました。現在、電気・電子産業や二輪産業などの有望な製造業では、ベトナムを生産拠点とマーケットの両面に位置付けた投資が盛んに行われています。また、経済的にも政治的にもチャイナプラスワンの動きが加速していることなど、日本とベトナムはより関係を強めているともいえます。近年では、中国とアメリカとの経済・政治情勢による貿易摩擦によって、中国企業自身も東南アジア等を視野に入れた「チャイナプラスワン」の動きがみられます。拠点を構える場合、中国向けは中国国内に構え、その他の国向けはベトナム現地かその近隣国で拠点を構えてビジネスをする傾向にあります。これによって、ベトナムへ本格的に進出したり、移転を考えたりする企業が増えています。

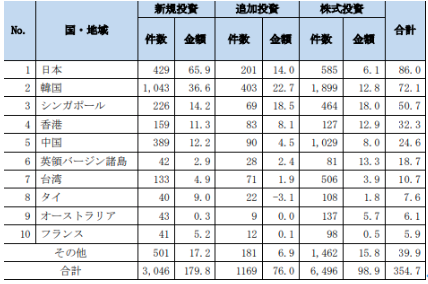

直接投資受入額を国別・地域別に見てみると、日本、韓国、シンガポール、香港などアジアからの投資が多く、欧米に比べてアジア各国の投資意欲は相対的に高いといわれています。台湾からの投資が古くから盛んでしたが、最近は韓国、シンガポール、香港、中国などからの進出が活発です。世界からの投資が軒並み減少する中で、活発な投資を展開している日本は、2018年には86億USドルで全体の約24%を占め、全体としては現在もなお韓国にならび最大の投資国となりました。

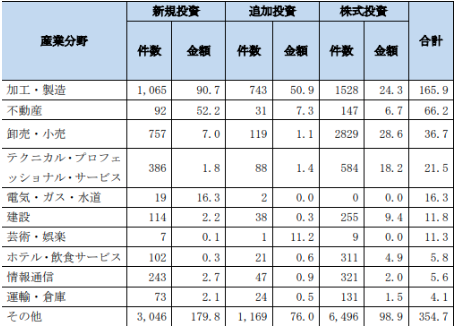

【出所:ベトナム外国投資庁:FIA】部門別に直接投資を見てみると、ベトナムの産業構造に見合った加工生産をしている製造業が約半数弱%を占めています。次いで、急速に整備されつつあるインフラ(電力や上下水道など)整備に関連して、不動産、建設業などが多くなっています。近年は、人口ボーナス時期に入ったため、生産拠点としての投資から、国内マーケットを期待する内需向けの投資も多くなり、小売・流通の新規の投資が相次いでいます。今後のインフラ整備状況の進捗にもよりますが、さらに多様な投資が見込まれるといわれています。

-

-

-

インフラ

世界経済フォーラムが行う、「世界競争力レポート(GlobalCompetitivenessReport)2018」によると、

ベトナムのインフラの総合評価は140カ国中75位(前年より15位下降)です。他のASEAN諸国と比べてみると、シンガポール(1位)、マレーシア(32位)、、タイ(60位)、インドネシア(71位)、フィリピン(92位)、ブルネイ(54位)、カンボジア(112位)となっており、ベトナムは中位に位置しています。各インフラの評価は、鉄道61位、港湾78位、電力87位、空港22位、道路107位となっています。

■電力

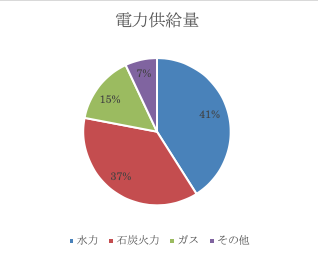

不安定であったベトナムの電力事情は、近年は改善されてきています。しかし、経済成長により企業活動が活発になり、個人所得が増えて生活水準が向上したことから、テレビやパソコン、白物家電などの普及により、電力消費量が増えているため、引き続き整備が必須とされています。ベトナム電力グループ(EVN)によると、電力需要は順調に増加しており、10年前の約2倍も増加しています。

また、水力発電に依存する体質もベトナムの電力供給体制の不安定さにつながっています。ベトナムには、山岳地から沿海部に流れ込む9つの主要河川があり、もともと水力発電に適した環境があるため、総発電量に占める水力発電の割合が高くなっています。現在もなお発電方法として約40%以上が水力発電を利用しています。世界平均が約16%であることからも、ベトナムでの割合の高さがわかります。水力発電はクリーンなエネルギーである反面、降雨量に左右され、水不足になると電力供給が不安定になるといった弱みがあります。約10年前までは渇水の影響で、各地で停電が発生していました。通常、優先的に供給されるはずの工業団地でも当時は一部計画停電が発生しており、製造業に大きなダメージを与えていました。ですが、現在では36,000~37,00MWの容量が導入(主要都市南部・北部で35000MWの需要あり)され、電力が保証されています。そのため、干ばつが続いた後も、電力を確保するために努力により、主要都市への電力供給への心配が緩和されています。とはいえ、今後より電力の需要は確実に増加していくと予想され、特に南部での需給の逼迫がはっきり予測されているため、港湾設備を伴う輸入炭による火力発電なども含めて、気候に左右されない安定した電力供給の確保のための多くの発電所建設に力を入れています。また、原子力発電、風力発電、太陽光発電など多岐にわたるエネルギー源の開発が盛んになると見られています。

過去に、ベトナムでは、東南アジアで初めて原子力発電を導入する予定でしたが、財政難や今後の需要、人材不足、首相の交代など様々な理由によって、現在では白紙となっています。

今後、政府は、『改定第7次国家電力マスタープラン』を掲げて、2030年までには総発電量を現在の約3倍にあたる57万2,000GWhと、発電設備量を現在の約4倍にあたる12万9,500MWを目指しています。

出典:National Electricity System Moderation Center(NLDC)■道路

ベトナムの国土は南北に細長く、沿岸地域や大河の河口域に人口が集中し、それ以外の多くが山岳地帯であるため、地域間、都市間の交通網が未発達といわれてきました。そのため、陸路による輸送・移動に支障が多く、長年の課題とされています。しかし、幹線道路の整備は国家的優先事項とされています。

ハノイからホーチミンを結んで南北を貫く国道1号線は、最も重要な幹線道路で、世界銀行やアジア開発銀行などの国際金融機関の支援を受けて整備が進められてきました。中部の山間地に建設が進められていたハイバントンネルは、日本のODAにより2005年に完成し、従来は中部の主要都市であるダナンからフエまで約1時間かかっていた所要時間が、5分程度と大幅に短縮されました。また、中国ではベトナムとの国境に南友道路という高速道路が2005年に完成して国道1号線とつながったため、中国との交易ルートとしての重要性がより一層増しました。重要度の増す国道1号線ですが、主要都市では片側2車線であるものの、その他の多くは片側1車線です。ハノイからホーチミンまで通常は、3日もかかるといわれており、拡幅工事や路面整備が急ピッチで行われています。

とはいえ、市内から近郊の都市への高速道路などの建設がなされており、ハノイやホーチミンから付近の郊外へ行く時間が短縮されつつあります。

東西に延びる道路は東西回廊と呼ばれ、カンボジアやラオスを経由してタイやミャンマーへとつながる国際交通網としての役割を持つものです。中部の中心都市ダナンから、ラオスを経由してタイやミャンマーへとつながっている第1東西回廊、ホーチミンからは国道22号線を経てカンボジアのプノンペン経由でタイのバンコクへ通じている第2東西回廊があります。ASEANの貿易自由化に伴い、国境を越えた域内経済の活性化と発展が期待されるため、今後はより重要な幹線として機能していくことでしょう。

.png)

■港湾■港湾

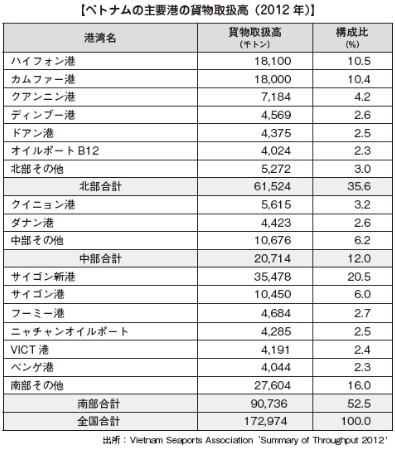

南北に長い海岸線を持つベトナムには多くの港湾があります。ベトナム海事局によると、現在、ベトナムの総港数は272港と発表されており、

長さは約92キロメートルで、総容量は年間約5億5千万トンです。主要な港湾の多くは、ハノイ経済圏のある北部と、ホーチミンなどのある南部にあります。また、中部の中心都市ダナン港も重要な港湾ですがコンテナ設備がないため、南部と北部で合わせて9割近いコンテナ貨物を扱っています。ベトナムの大都市は大河の河口域にあり、ほとんどの主要港は河川港であるため、水深が浅いという難点を持っていました。そのため大型船舶が入港できず、キャパシティーが不足するという問題を長年抱えており、新たな深水港の開発が相次いで行われています。

北部には、石炭の一大積み出し港であるカムファー港があり、最大の商業港であるハイフォン港があります。ハイフォン港は水深が浅い河川港のため4万トン以上の大型船舶が入港できません。そこで、同じハイフォン市に4万トンクラスの船舶が入港できるディンブー港ができ、北部の船舶貨物の取扱が伸びました。また、国際商業港として水深が10~20mのカイラン港が新設されています。5万トンクラスの船舶が入港でき、コンテナの取扱設備も整っています。こうして、アクセス水路に対して制約の少ない地域へのターミナルの整備が進められています。その中でも最近では、日系企業が出資をして、ハイフォンの東部にラックフェン港が開港しました。

南部では、ホーチミン近郊にあるSP-ITC国際コンテナ港は民間企業が投資した中での最大の港です。北部と同様に主要港湾が河川にあり、大型船舶が入港できませんでした。やはり、日本のODAを中心として、ホーチミン市近郊のカイメップ・チーバイでの港湾整備が進められ、2013年に5万トンクラスの船舶が入港できるようになりました。香港やシンガポールで積み替えをする必要があった欧米向け貨物を、直接大型船で輸送できるターミナルとなり、今後は新たなアジアのハブ港としての機能も期待されています。

また、日系大手企業は現地に設立した合弁企業を通じ、2025年までの成長をめどに、港湾事業およびロジスティクス事業における出資をしています。

また、ベトナムのリーディングカンパニーを通じて、2022年を予定して、東南部地方にベトナム最大の深水をもつジェマリンク港が建設される予定です。

このように、ベトナムの輸送において、海運は非常に重要で、政府も港湾インフラの整備に積極的です。インフラの整備に問題があるといわれているベトナムですが、港湾設備は先行して整い始めたといってよいでしょう。

■空港ベトナムの主要な国際空港は、ハノイにあるノイバイ空港、ホーチミンにあるタンソンニャット空港、ダナンにあるダナン国際空港です。その他に、フエフーバイ国際空港やカムラン国際空港などもあります。

ハノイのノイバイ空港の定員は2000万人です。そして約年間2400万人を超える旅行客が訪れていると言われています。現在、急ピッチで新たなターミナルの建設、駐車場、物流エリア、輸送インフラなどの開発に力を入れています。2030年までのハノイ交通計画があり、2050年までのビジョンの中では、2020年から年間2000万~2500万人の乗客を呼び、2030年までに、年間3500万人の乗客を受け入れる予定であり、さらにその先は年間5000万人を受け入れる予定となっています。

ホーチミンのタンソンニャット国際空港の定員は2500万人です。そして、年間すでに3850万にの訪問者がいます。2020年には4000万人になると推定されています。今後、ロイタイン国際空港が開港するとよりホーチミンへの渡航の利便性が増す予定です。

現在、日本とベトナムは、東京、大阪、名古屋、福岡からハノイとホーチミンに直通便で結ばれており、東京、大阪間でもダナンへの直行便があります。フエ、ニャチャン、カムランなどに行くには乗り継ぎ便が必要です。今後、需要が増していけばダナンのように直通便が出るでしょう。

■鉄道ベトナムには総延長2,600㎞(日本の約10分の1)の鉄道がありますが、ほとんどすべてが単線で電化されておらず、設備の老朽化も進んでいます。ベトナムでは、南北の輸送は船舶、東西や中近距離ではトラックが利用されることが多く、全体に占める鉄道輸送の割合は、旅客・貨物ともに1割に満たない状態です。

そんな中でも主要な路線は、ハノイとホーチミンを結ぶいわゆる「統一鉄道」(南北線)です。列車運行は1日に数本で、ハノイからホーチミンの所要時間は約30時間といわれており、貨物は数日かかることもあります。しかし、1990年代から円借款などにより、19の橋梁の補修や架け替えが行われるなど、輸送インフラの一部として機能を果たすために整備が行われています。日本の新幹線方式を採用した高速鉄道の建設も取りざたされましたが、国会の承認がとれず頓挫した形となっています。

また、中越戦争が終了後、中国国境に2つの路線が再開し、ハノイ~ドンダン線を経て、北京へ国際列車が走っておりますが、現在では、直通運転は運休となっています。

ハノイ、ホーチミンともに公共交通網の整備が遅れ、道路の渋滞と環境悪化が深刻になっており、両市ともに都市交通網の整備計画が発表されています。ホーチミン市の中心街から東北に延びる「ホーチミン都市鉄道1号線」の建設を住友商事などの日本企業が受注し、2019年に試験運行を実施し、2020年には正式な運行を予定しています。

そして、現在ハノイやホーチミン都市部でモノレールや地下鉄が開発されています。ハノイでは2019年に一部完成予定であり、ホーチミンでは2021年に完成が見込まれています。新たな都市部の電車ができれば、交通量の緩和や大気汚染の改善も見込まれ、駅の周りがより開発されるだろうと予想されます。

.png)

■通信ベトナムのインターネット利用者はすでに約6500万人を越え、普及率は67%となっています。そして、7000万人が携帯電話を所有していると言われています。デバイスの使用率は、携帯電話が97%、スマートフォンが72%、パソコンが43%、タブレットが13%、テレビが97%、その他時計型の通信機器などは普及率が5%以下です。

スマートフォン利用者が多く、シェアすることが好きなベトナム人の間ではインターネットでの広告などは有効ですが、未だにクレジットカード決済等が普及していないため、インターネットビジネスでは苦戦しています。この対策として電子決済等のキャッシュレス化を進める流れが来ています。

.png)

-

-

-

Latest News & Updates

【外国人の所有住宅の賃貸について】2015年7月1日施行の改正住宅法により外国人の住宅購入の条件が緩和されています。また、改正住宅法のガイダンスである8月15日施行の通達19/2016/TT-BXDの31条に外国人の所有する物件の賃貸について規定されています。概要は下記の通りとなります。①外国人の住宅所有者は、賃貸契約の締結前に物件が所在する住宅の管轄当局に通知を行う。②賃貸業を行う外国人の住宅所有者は、越国法の求める住宅の登録及び事業登録を行う。③住宅の管轄当局は税務署及び建設局に通知を行う。概要の②が外国人の所有住宅の賃貸を事実上困難としています。ベトナム人の住宅所有者は、公安局にて登録を行うことにより、賃貸業を行うことが認められます。しかし、外国人の場合も同様に認められるかどうかが事実上困難の焦点となっています。 -

外資規制

ベトナムに投資を検討する際、最初に留意すべき点は、外国投資に対する規制となります。どれだけベトナムマーケットに魅力があったとしても、外国投資の規制業種になっていれば、進出することができません。2007年の世界貿易機構(WTO)への加盟により、旧外国投資法に代わって、共通投資法と統一企業法が施行され、法体系も整備されました。外国企業もベトナム国内企業と同様の法律のもとに規制されることになり、従来に比べ投資の自由度が高まりました。

これにより外資の参入が制限されていた多くの業種について、現在段階的に市場を開放している最中ではありますが、依然として外国資本に対する規制は残っています。

現在、ベトナムにおける規制・制限については、内資・外資を含め以下のようなものがあります。

・投資禁止分野・条件付投資分野の規制

・出資比率による規制

・資本金による規制

・その他規制

■禁止業種・規制業種

共通投資法およびその施行細則を定める2017年1月1日政令(Luật số: 67/2014/QH13)において、投資禁止分野と条件付投資分野が定められています。投資禁止分野に該当する業種は、投資自体ができません。また条件付投資分野に該当する規制業種は、投資審査手続が必要となり、審査なしの業種よりも許可の取得が難しく、時間がかかります。具体的な禁止業種・規制業種は以下のとおりです。

[投資禁止分野(内資・外資が対象)]

国防、国家安全および公益を損ねる投資事業

・不法薬物の製造および加工

・国家の利益および組織と個人の権利と利益を害する分野

・探偵および捜査分野

歴史文化遺産および伝統を損ねる、公序良俗に反する投資事業

・歴史および国家文化遺産の域内で建設する案件および建築と景観に悪影響を及ぼす案件

・風俗品および迷信を招く物品の製造

・危険な玩具、人格形成および健康に悪影響を与える恐れのある玩具などの製造

・売春および女性、児童の人身売買

生態環境を損ねる投資事業

・国際条約に定める化学品の製造

・ベトナムで禁止されている、または使用されていない獣医薬品、植物薬品の製造

・ベトナムで禁止されている薬品、ワクチン、バイオ医療製品、化粧品、化学薬品、殺虫剤の製造

有害廃棄物処理にかかわる投資事業

・ベトナムへ有害廃棄物を持ち込み処理する案件、有毒化学薬品を製造する案件、国際条約において使用が禁止されている有毒化学薬品を使用する案件

・爆竹の売買

[条件付投資分野]

内資・外資共通

・国防、国家安全に関する分野

・金融、銀行業

・文化、情報、新聞、出版

・娯楽産業

・天然資源の採掘、生態環境保護

・教育、訓練事業

・法律により定められるその他の分野

・国際条約に定める分野

外資のみ対象

・放送、テレビ放映

・文化的作品の制作、出版、配給

・鉱物の探査および開発

・長距離通信およびインターネットの設置およびサービス

・公共郵便網の建設、郵便および宅配サービス

・河港、海湾、空港の建設および運営

・鉄道・航空輸送、海上・水上輸送、旅客輸送

・漁獲

・タバコ製造

・不動産業

・輸出入および運輸業

・病院、診療所

・国際条約において外資への市場開放を制限しているその他投資分野

■出資比率による規制

WTO加盟によって、WTOサービス分類による12の分野のうち11の分野と155の細分化された分野の中の110の分野において、市場開放しています。開放されている分野は、

①法律、会計、監査、税務、コンサルティングサービス

②情報通信などのコミュニケーションサービス

③建設サービス

④卸売、小売、フランチャイズなどの流通サービス

⑤教育サービス

⑥汚水廃棄物処理などの環境サービス

⑦保険、銀行、証券などの金融サービス

⑧病院などの健康関連サービス

⑨ホテル、旅行業などの観光サービス

⑩娯楽サービス

⑪海上、航空、鉄道、道路などにおける運送サービス

等であり、段階的な市場開放が行われています。

建設関連サービスや、流通サービス(卸売、小売、フランチャイズ)などでは既に100%外資による進出が可能となっています。

しかし、実態として、規制が緩和されているにもかかわらず、投資許可が下りないケースがよくあるので注意が必要です。後述しますが特に小売や販売会社などの流通業によく見受けられます。規則上100%の外国投資が可能な分野でも、実務上100%外資で設立を申請しても投資審査を通過できないということも頻繁にあり、まだ多くの部分で不透明さが残っています。

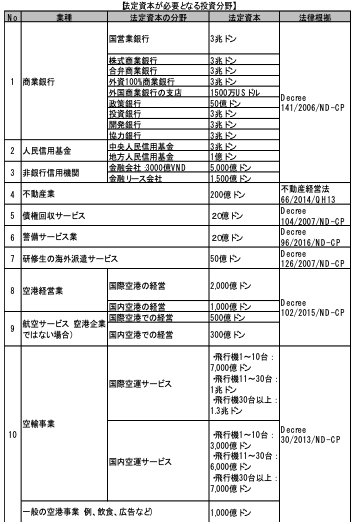

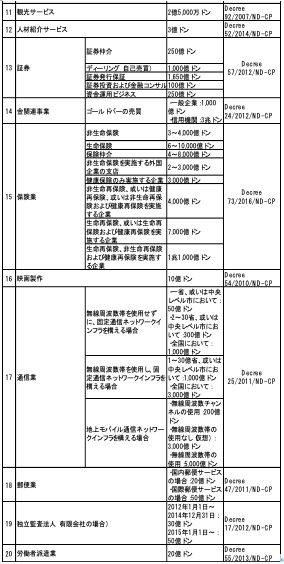

■資本金に関する規制(内資・外資が対象)

外国企業がベトナムに会社を設立する際の資本金は、一部の分野を除き、原則自由に設定することができます。ただし、分野によっては規制があり、具体的には次表のとおりになっています。

https://www.jetro.go.jp/ext_images/jfile/country/vn/invest_02/pdfs/vn7B010_houteishihonkingaku.pdf (修正予定)

上記分野でなければ、最低資本金額のルールはありません。ただし、実務上、資本金ゼロでは投資許可を取得できません。また、資本金額が親会社の保有する現預金額を上回っていると当局より指摘を受ける可能性があります。

.png)

-

その他規制

■外国企業の土地所有に関する規制

ベトナムでは、土地は国民の共有財産であり、国有のものとされています(民法205条、憲法17条)。国は原則として、ベトナム国籍を有する個人・法人に土地使用権を付与しています。

したがって外国企業は、進出するに当たり土地を所有することは認められず、ベトナム政府から土地を賃貸する形となり、それに応じた使用料、賃貸料を支払うことになります。詳細な情報は法令番号45/2013/QH13です。

■外国企業の借入に関する規制

ベトナムで事業を行う場合、ベトナム国内にある銀行、また親会社等の海外からの借入をすることもできます。利用目的等には規制があります。

[ベトナム国内で借入をする場合]

ベトナム国内で借入をする場合、①ベトナム国内銀行から借入をする方法と、②外資銀行から借入をする方法があります。

ベトナム国内銀行からは、ドン建での借入をすることができます。一方、外資銀行から借入をする場合は、ドン建・外貨建どちらでも借入をすることができます。しかし、外貨建で借入をする場合には、利用目的に制限があり、海外からの輸入・サービスに対する支払資金、ベトナムから外国への投資資金、対外債務の期限前返済資金などの用途に限られています。輸入の場合、ベトナム製造品や商品の海外への輸出目的、短期的な国内資金の需要から輸出売上で得た外貨で十分返済が可能な場合に限られています。輸出の場合、ベトナム国内需要に役立てる目的で、製造や販売活動のために購入する輸入物品やサービスの代金の支払いの資金とか自身の事業活動で得た外貨を用いて、十分返済が可能な場合に限られています。また借入の申請には、必ず担保もしくは保証書を提出する必要があります。

[ベトナム国外から借入をする場合]

一般的に親会社等の関連会社から、運転資金等を補てんするために親子ローンが行われます。このような海外からの借入をする場合、ベトナムでは、その借入期間によって規制の内容が異なります。

1年以内の短期借入

1年以内の短期借入による資金は、経常口座に必ず入金しなければならず、その用途は、運転資金に限定されます。この場合、ベトナム中央銀行への事前申請は不要となります。

1年超の中長期借入

借入期間が1年を超える場合には、借入の都度、ベトナム中央銀行に事前申請を行い、借入登録証を取得しなければなりません。申請書類は、申請書に加え、投資証明書の写し、借入契約書の写しなどが必要です。

また借入れる資金は、資本金口座もしくは借入金専用口座を開設して、経常口座と区分して入出金管理をしなければなりません。

前述したとおり、外国企業に対して多くの業種が開放されましたが、法律の定義があいまいであること、法律と実態が異なることなどから、不透明な点が残ります。

■主な注意点

ベトナムでは、法律上、外国資本の規制に該当しない分野への投資であっても、実務上、規制がかかっていることもあるため、進出の際は、専門家に十分に相談する必要があります。

また、外国企業が投資許可証を取得する際に、事前に知っておくべきその他の主な注意点としては、下記のものがあります。

親会社の実績に左右される

ベトナムで投資許可証を取得する際、ベトナムで始めようとしているビジネスの親会社での実績が非常に重要になり、親会社の定款の事業目的にベトナムで予定している事業が記載されている必要があります。たとえば、ベトナムでITのソフトウェア開発の投資許可証を取得したい場合は、その親会社の定款の事業目的にITソフトウェア開発が記載されている必要があります(またはそれに近い事業目的)。

また、親会社の定款に記載されていたとしても、業種によっては、親会社の実績を示すために取引先との契約書、請求書や写真などの根拠を示す追加書類を当局より求められることがあります。こういった

追加書類を求められると手続が大幅に遅れてしまうこともあります。

流通分野は投資許可証の取得が困難である

流通分野(卸売、小売)に関しては、商務省令(10/2007/QD-BTM)によって2009年1月1日から100%外資による小売業への進出が可能になったにもかかわらず、投資許可証を取得するのが困難な状況にあります。特に2店舗目以降の開設許可についてはエコノミックニーズテスト(ENT)と呼ばれる審査を通過しなければならず、この審査手続に不透明な部分が残されており、外国投資を難しくしています。ただし、2013年6月7日から施行された外国企業の商品売買活動のガイドラインである通達(08/2013/TT-BCT)により、500㎡未満の店舗のENTは廃止されました。しかしながら法律と実態が異なるので、実際に許可が取れるかどうかは不透明な部分が残ります。ですからENTを避けるためにフランチャイズチェーン店を展開する小売店もあります。とはいえ、2018年1月15日より施行された政令(No.9/2018/ND-CP)の23条1項によってENTの免除条件が少々明確になりました。例えば、1)面積500㎡未満の規模である、2)トレードセンターに入っている、3)コンビニエンスストアや小さなスーパーマーケットではない、ということが記載されています。その他に審査基準も明記しています。今後の小売業の外資参入については、2018年3月8日にTPP11協定にて、2023年以降にはENTを撤廃すると約束したため、より一層参入がしやすくなると考えられます。

飲食店は外資規制の対象

飲食店に関しては、2015年1月11日以降外資100%での投資に対する規制が撤廃されています。外資100%での投資に対する規制が撤廃されてからは特段の制約なく外資100%での飲食業への進出が認可されています。現在はマクドナルドも、5年前に比べると少しずつ増えて、ベトナムにおいては22店舗まで増えています(主にホーチミンにて)。その他、ピザハットやロッテリアやKFCなどの外資チェーンもあり、それぞれ増え続けています。2019年以降現在は日系のレストランだけでも1000店舗以上に達していると言われています。

ところで、ベトナム国内で販売するためには、HSコード(輸出入統計品目番号)と呼ばれる商品コードの登録が必要となります。このHSコードの中で、ベトナム政府が取得困難な品目を指定しています(商務省令1380/QD-BCT)。これらは外国資本にとっては取得が困難となり、事実上の国内販売の規制となります。

実務上の最低資本金

資本金額の設定のない業種は原則自由に資本金を設定することが可能となっていますが、実務上、業種によってはある程度の資本金を用意する必要があります。たとえば輸入販売をする場合は、最低30万USドルほどの資本金を用意する必要があります。これも法律ではない事実上の規制となります。

-

投資インセンティブ

ベトナムでは、国の発展に寄与すると考えられる業種、あるいは投資地域によって、法人税、関税、土地使用料の減免等の優遇措置を定めています。ベトナム進出に当たって優遇措置を受けるためには、投資案件が、共通投資法および政令によって定められる①奨励投資分野あるいは②奨励投資地域のいずれかに該当しなければなりません。このいずれかに該当する場合には、共通投資法および関連法規により定められる優遇措置の恩恵を受けることができます。

■優遇制度を利用するための要件[奨励投資分野]共通投資法27条において8つの奨励投資分野を定めており、これらの分野に投資すると優遇措置の対象となります(共通投資法31条)。

1新素材、新エネルギー、ハイテク製品、バイオテクノロジー、IT、機械製造2農林水産品の養殖および加工等3ハイテク先端技術、自然環境保護、科学技術の研究開発4労働集約型産業5インフラ整備および大規模プロジェクト6教育、訓練、医療、スポーツおよびベトナム文化の発展7伝統産業の発展8その他の製造業、サービス業

これらの奨励分野の詳細は、共通投資法施行細則(DecreeNo.108/ND-CP)の付録1に、特別奨励投資分野(リストA)と奨励投資分野(リストB)に分けて、リストA26業種、リストB53業種が次のように記載されています。.png)

[奨励投資地域]共通投資法28条において、①社会経済的な条件が困難な地域(奨励投資地域)、②社会経済的な条件が特に困難な地域(特別奨励投資地域)、③工業団地・ハイテク区・輸出加工区・経済特区、の3つを奨励投資地域として規定しています。なお、①②については、共通投資法の施行細則(DecreeNo.108/ND-CP)の付録2に記載されています。.png)

■優遇制度の内容[法人税の優遇税率]共通投資法施行規則25条により、法人所得税に関する優遇の内容は、法人税法に従うことになります。法人税法は、2009年より改正法人税法が適用開始となっています。改正法人税法に規定される投資のインセンティブとして、奨励投資分野、奨励投資地域に進出する企業に対して、法人税の優遇税率10%または20%が適用されます。そのうち、要件を満たす投資分野、投資地域に対する投資については、免税期間が付与され、さらに免税期間終了後の減税の恩恵を受けることができると規定されています。法人税法の施行ガイドラインNo.123/2013/TT-BTCdated27/07/2012によると、次表のように優遇措置が定められています。法人税の軽減税率の適用期間は営業開始後すぐに開始されます。一方、免税期間は課税所得が発生した年度から適用されます。また免税が適用される投資プロジェクトについて、免税期間終了後に与えられる減税期間中は、当初の法人税率から50%の減税を受けることができます。.png) [輸入関税の優遇措置]ベトナム輸出入関税法により、ベトナムの国境を越えて輸出入の許可を得た物品は輸出入関税の対象となります。ベトナムの関税については、標準課税、優遇税率、特別優遇関税率がありますが、共通投資法施行規則に定められる奨励投資分野、社会経済的な条件が困難な地域への投資やその使用目的、または物品の種類によって関税が免除されます。下記に輸入税が免除される例を挙げます。

[輸入関税の優遇措置]ベトナム輸出入関税法により、ベトナムの国境を越えて輸出入の許可を得た物品は輸出入関税の対象となります。ベトナムの関税については、標準課税、優遇税率、特別優遇関税率がありますが、共通投資法施行規則に定められる奨励投資分野、社会経済的な条件が困難な地域への投資やその使用目的、または物品の種類によって関税が免除されます。下記に輸入税が免除される例を挙げます。

・貿易フェアや展示会出品のため、一時的に輸入され、再度輸出されるもの・委託加工契約のもと、輸出加工用に輸入された物品(原材料、生産や加工工程での必需品、加工品サンプルとして使用されるもの、加工のため使用される機械・設備等)・特別奨励投資分野、奨励投資分野、または社会経済的な条件が特に困難な地域、社会経済的な条件が困難な地域への投資プロジェクトやODAプロジェクトについて、固定資産形成のために輸入された物品(設備・機械、科学技術省より認可を受けた技術ラインなどで使用される特殊な輸送用手段、労働者の移動用機器、それら設備・機械の部品・原材料、ベトナムで生産できない建設資材等)・BOT企業やそのサブコントラクターによって輸入される物品・石油ガス事業のサービスのために輸入される物品(設備・機械、石油ガス事業に必要なベトナムで生産できない供給品、医療機器、事務機器など)・科学研究や技術開発活動で直接使用するために輸入される物品(ベトナム国内では生産できない機械・設備・部品・供給品・輸送手段、科学的資料、書籍、新聞、雑誌、関連する電子情報源)・特別奨励投資分野または社会経済的な条件が特に困難な地域へのプロジェクト、機械・電気電子部品の製造プロジェクトにおいて、生産のために輸入される原材料、供給品、部品は、輸入関税が生産開始から5年間免除※・奨励投資分野のプロジェクトの生産のために輸入される、ベトナム国内では生産できない原材料、供給品、半製品は、輸入関税が生産開始から5年間免除。また、特別奨励投資分野または社会経済的な条件が特に困難な地域へのプロジェクトの生産のために輸入されるがベトナム国内では生産できない半製品については、輸入関税が生産開始から5年間免除・給水装置、空調設備、消防用設備、ゴミおよび排水処理装置、輸送システム、店舗用ランドリーシステム、災害時警報装置、医療機器、現金自動預払機等、DecreeNo.87/2010/ND-CPの付録2に定められる物品の輸入については、初回輸入時のみ関税は免税※DecreeNo.87/2010/ND-CPによると、奨励投資分野、もしくは社会経済的な条件が困難な地域への投資について、自動車、オートバイや、エアコン、ヒーター、冷蔵庫、洗濯機といった家電製品等の製造のための原材料の輸入について、5年間の関税免税は適用されなくなった

出所:輸出入関税法、DecreeNo.87/2010/ND-CP、国際協力銀行「投資環境レポート」等により作成

[土地使用に関する優遇措置]共通投資法36条では、土地使用に関する優遇措置が規定されています。通常の投資プロジェクトの使用期間は、50年以内と定められていますが、投資額が大きく投下資本の回収に時間がかかるプロジェクト、および社会経済的な条件が困難な地域、社会経済的条件が特に困難な地域への投資プロジェクトは、50年を超える利用が必要な場合に限り土地の使用期間を70年まで延長することができます。また同法では、土地使用権の期間が終了しても、投資家が土地法の規定を遵守し、かつ引き続き土地使用を希望する場合は、政府によって承認された土地使用計画に基づいて土地使用期間を延長することができるとされています。さらに、DecreeNo.44/2008/ND-CPによると、奨励投資分野および奨励投資地域への投資プロジェクトについて、土地使用料の減免措置が定められており、要件に応じて20~100%の減免を受けることができます。各要件の定義は、共通投資法等の規定に従うものとされています。.png)

-

-

-

ベトナム工業団地

■ベトナムの工業団地の現状工業団地とは、工業用の工場をバランスよく配置するために分譲された土地のことをいいます。団地内は、道路、排水路、洪水防止システム、電気、水道、電話といったインフラが整備されています。また、工業用のエリアのほかに、中央廃水処理施設などの公共施設、場所によっては、郵便局、銀行、ショッピングセンター、ガソリンスタンド、労働者の宿舎も整っています。ベトナムでは、ハノイ周辺の北部、ホーチミン周辺の南部に工業団地が集中しており、製造業が海外に進出する際、まずは工業団地に入居するのが一般的です。現在ベトナムには300ほどの工業団地が林立しており、日系の工業団地も数多くあります。日系の工業団地はローカルの工業団地と比較すると、不動産賃借料等のコストは高いですが、インフラ設備・サービスの面ではかなり充実しています。特に日本人スタッフが窓口となって、会社設立から各種申請、工場操業までをサポートしてくれるので、初めて海外進出をする企業に人気があります。また、工業団地の中には、団地内の日本企業による日本人会を作り、従業員の賃金・待遇といった情報を共有しているところもあります。ベトナムでは一時期、従業員によるストライキが頻発していましたが、団地内での情報の共有は、ストライキを未然に防ぐことにも役立っています。

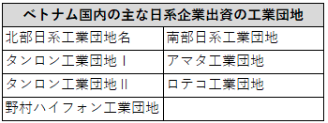

■主な日系工業団地工業団地選びの成功の秘訣は、ロケーション、インフラ設備・サービス、コストがポイントとなります。ロケーションに関しては、部品の搬入、道路の広さ、交通状況などに加え、特に輸出入の多い企業は港や空港までの距離を考慮する必要があります。物流面のインフラが十分とはいえないため、通関や交通渋滞などで想定以上に物流に時間がかかることがあります。また、ベトナム人は、自宅から勤務先への通勤時間を重視する傾向があります。従業員採用が売り手市場であり、特に管理者クラスの不足が深刻な労働市場では、進出予定地域の通勤圏の労働供給力を把握しておく必要があります。北部の日系工業団地には、住友商事による工業団地や野村ハイフォン工業団地など、以下の 5 団地が存在します。この中には、これまで南部で展開していたベトナム・シンガポール工業団地(VSIP)も含まれ、ハノイ近郊の新規工業団地が多いです。

インフラ設備については、電力供給、上下水、工業用水、通信設備、居住用の団地の有無などが重要になります。サービス面においては、日本語対応が可能か、会社設立、工場建設に対してサポートが充実しているかどうかが決め手になります。日系工業団地は、インフラ設備・サービス面でかなり充実していることもあり、入居契約率が高くほぼ満室です。一方、ベトナム資本の工業団地は不動産賃貸料が安いのが魅力ですが、インフラ設備・サービスの面において、日系工業団地と同様のサポートを受けるのは難しいのが現状です。コスト面においては、工業団地への投資は決して安くないことを覚えておく必要があります。工業団地への投資は、賃貸料が発生するのはもちろんのこと、日本から製造設備を持ち込む必要があるため、費用における減価償却費の比率が相対的に高くなります。それを低賃金でカバーできなければ、採算が合いません。最近は低コストで入居できるレンタル工場もあり、初期投資を抑えたい中小企業から注目されています。採算を合わせるためには低コスト運営と慎重な事業計画を作成する必要があります。工業団地の選定は、業績に直接影響しますので、以上のことを鑑みて慎重に意思決定をする必要があります。

■主な工業団地以下にベトナムの主な工業団地とそれぞれの地図について記載します。なお、表中の番号は後出の地図(北部工業団地、南部工業団地)の番号に対応しています。.png)

■地区別工業団地情報[北部工業団地]北部地域には、日系工業団地のほか、外資系、地場系の工業団地をあわせると、50カ所以上の工業団地が存在します。日系の工業団地では、住友商事系のタンロン工業団地、野村グループ系のハイフォン工業団地等があります。近年は道路網の整備も進み、ハノイ北西に位置するビンフック省や、国道18号が通るバクニン省、フンイエン省やハイズオン省など、ハノイ中心部から少し外れた幹線道路沿いの工業団地への進出が増加しています。.png)

【タンロン工業団地】ハノイ市中心部から北西へ16㎞、ノイバイ国際空港からハノイ市内に向かう途中のドンアン地区にタンロンⅠ工業団地があります。この工業団地は、住友商事株式会社とベトナム建設省管轄の国営企業であるDongAnhMechanicCompanyとの合弁によって設立されました。2001年完工の第1期から第3期までの3回にわたり販売されましたが、2008年までには完売するほどの人気を博しています。2013年10月現在、入居企業数は106社で、そのほとんどをキヤノン、パナソニック、デンソー、TOTO、ヤマハなどの日本企業が占めています。ノイバイ国際空港からハノイ市内へ向かう途中の国道3号線に沿って建ち並び、道路からでもパナソニックやヤマハ等の巨大な工場を見ることができます。この工業団地の魅力は、電気・ガス・水道・排水路などのインフラ面が充実していることです。また、ハノイから16㎞と近い距離にあるため、質の高い労働者の確保が容易であるといった利点もあります。工業団地の入り口には、求人募集の掲示板がありますが、いつもたくさんのベトナム人が求人情報を確認しに訪れています。そして、工業団地の管理棟には、日本人スタッフが常駐しており、運営面の充実や、自治体または政府との調整等のサポートサービスがあることも日本企業に選ばれる理由となっています。さらに、ハノイ中心部から南に約33㎞、時間にして約45分のところにあるフンイエン省にタンロンⅡ工業団地が開発され、第1期開発分の販売では、京セラ、HOYA、豊田自動織機、信越化学工業等が入居し、空きは残りわずかとなっていて、日系工業団地の人気の高さがうかがえます。同工業団地は国道5号線沿いに立地し、ハイフォン港まで82㎞と物流の面で利点があります。現在は第2期開発が行われています。

[南部工業団地]ベトナム南部には、多くの貿易港があり、港湾から工業団地までの距離が近いという特徴があり、国内最大の貨物取扱量を誇っています。そのため、輸出加工区や工業団地に多くの製造業が進出しています。地域別に見ると、ホーチミン、ドンナイ省、ビンズオン省に南部全体の約6割が集中していて、主要幹線道路である国道1号、13号、51号沿線に多くの工業団地が立地しています。近年は、ホーチミン近郊の工業団地は飽和状態になっており、新たな工業団地の建設も少なくなっています。そうしたこともあり、ホーチミンから少し離れた地域では、工業団地の開発が進んでいます。ホーチミンから北に車で1時間程離れた場所にあるビンズオン省では、ミーフック工業団地に代表されるように、特に食品関連企業の進出が目立っています。以前は、ホーチミン郊外の田舎町という印象もありましたが、既に約30カ所の工業団地が立地しており、それに伴い、サービス業の誘致も積極的に行われ、都市開発が進んでいます。ドンナイ省では、30を超える工業団地があり、日系では伊藤忠商事が出資するアマタ工業団地や双日等が出資するロテコ工業団地、ロンドウック工業団地等があります。新しい工業団地の建設も行われていますが、空きがでている工業団地等では、工場で働く人々の利便性を向上させるために、都市開発や、工業団地の近くに住宅地を計画するなど、インフラの充実を図っています。2011年からは、工業分野でハイテク産業や裾野産業、農業分野ではバイオ応用技術、サービス分野では港湾、ロジスティック、医療、観光産業の誘致を重点的に行っていく方針を打ち出しています。ホーチミン東部に隣接していて、石油生産が盛んなバリアヴンタウ省では、大型船が着港できるカイメップ・チーバイ港が整備され、シンガポールや香港、台湾といった中間港を経由して積み直しをする必要がなくなり、この地域の大きな優位性を確立しました。新しく建設されているロンタイン国際空港へのアクセスも容易にできる場所にあるミースアンA工業団地は、誘致に積極的であり、多数の企業が視察団を派遣するなど、注目を集めています。また、ホーチミン市とロンタイン空港を直結する高速道路が開通することもあり、バリアヴンタウ省での工業団地開発は今後さらに進むと予想されます。.png) 【ロンドウック工業団地】ロンドウック工業団地は、ベトナム経済の中心地ホーチミン市郊外に位置する大型工業団地です。双日がこれまで培ってきたノウハウを結集し、企業のニーズに応える壮大な開発計画を推進しています。ホーチミン市街地より約40㎞、車で約50分(2014年末開通予定の南北高速道路HCM-ロンタイン間全線開通後は車で約40分)。大型船寄港可能なカイメップ・チーバイ港まで40㎞、車で60分(2011年に4港開港、2013年までにさらに7港開港)、ベトナム南部最大港であるカトライ港まで約30㎞、車で40分。2020年に開港予定のロンタイン国際空港から約14㎞、車で20分と抜群のアクセスに加え、なだらかな丘陵地帯に位置しているため、地盤も堅固であり、製造拠点として最適のロケーションにあります。日本企業が事業主体の8割強をシェアする工業団地であり、日本企業を中心に誘致する予定です。常駐の日本人スタッフによる各種申請関係のサポートをはじめ、ITサービス、天然ガス供給、人材紹介サービス、ケータリングサービスをはじめとした操業開始後の付帯サービスも充実しています。また、電力・上下水道などの基幹インフラも「日本品質」で整備しており、安定的なインフラ供給が望めます。さらに、早期の生産開始、初期投資を抑えた進出が可能なレンタル工場も用意しており、広さも約500~1,000㎡と日系中小企業に最適な規模となっています。

【ロンドウック工業団地】ロンドウック工業団地は、ベトナム経済の中心地ホーチミン市郊外に位置する大型工業団地です。双日がこれまで培ってきたノウハウを結集し、企業のニーズに応える壮大な開発計画を推進しています。ホーチミン市街地より約40㎞、車で約50分(2014年末開通予定の南北高速道路HCM-ロンタイン間全線開通後は車で約40分)。大型船寄港可能なカイメップ・チーバイ港まで40㎞、車で60分(2011年に4港開港、2013年までにさらに7港開港)、ベトナム南部最大港であるカトライ港まで約30㎞、車で40分。2020年に開港予定のロンタイン国際空港から約14㎞、車で20分と抜群のアクセスに加え、なだらかな丘陵地帯に位置しているため、地盤も堅固であり、製造拠点として最適のロケーションにあります。日本企業が事業主体の8割強をシェアする工業団地であり、日本企業を中心に誘致する予定です。常駐の日本人スタッフによる各種申請関係のサポートをはじめ、ITサービス、天然ガス供給、人材紹介サービス、ケータリングサービスをはじめとした操業開始後の付帯サービスも充実しています。また、電力・上下水道などの基幹インフラも「日本品質」で整備しており、安定的なインフラ供給が望めます。さらに、早期の生産開始、初期投資を抑えた進出が可能なレンタル工場も用意しており、広さも約500~1,000㎡と日系中小企業に最適な規模となっています。.png)

-

-

-

参考文献

・国際機関日本アセアンセンター

・General Department of Customs‘VIETNAM CUSTOMS’

・ベトナム統計局

・ベトナム法務局Bloomberg

・Viet Jo

・みずほ銀行『ベトナム投資環境2019年4月』JBIC『ベトナムの投資環境2017年8月』

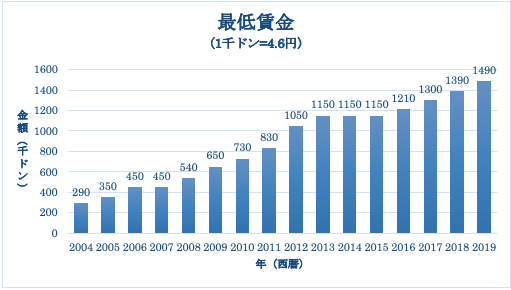

・Luat Vietnam『Tổng hợp mức lương cơ sở qua các năm』

・GlobalCompetitivenessReport2018

・ベトナム財務局

-

-

-

Q&A

■Q ベトナム経済は今後伸びますか?

■A 経済成長率は鈍化していると言われることもありますが、まだ伸びると言えるでしょう。未だに法律の面で不明確な点が多く残るベトナムでは、ほかのアセアン諸国(シンガポールやタイなど)と比べると、ビジネスのやりづらさを感じる傾向にあります。とはいえ様々な点で改善点がある国なのでまだ伸びしろはあります1995年に投資第1ブーム、2000年前半にはチャイナプラスワンによる投資第2ブーム、WTO加盟などによって2010年以降にも投資第3ブームが来ました。現在も法的規制緩和やアメリカと中国の貿易摩擦による中国情勢の不安、工業国を目指しているベトナム国の後押し等様々な理由が重なり、まだまだ投資は続いていく模様です。そして、中間所得層も増えてきて、少しずつ「安価な品」や「量」より「質」を求める時代にも入ってきていると思います。

■Q アセアンで言うとベトナムはどのような立ち位置にいますか?

■A 「海のアセアン」と「陸のアセアン」があります。経済の発展で言えば海のアセアンの方が進んでる傾向にあります。そしてベトナムは陸のアセアンです。つまり、アセアンの中では経済発展がどちらかというと遅れた国ともいえるでしょう。この陸のアセアンにはカンボジアやラオス、タイやミャンマーなどがあります。この陸のアセアンの中でもベトナムは特にラオスとは殖民地からの独立のための協力関係があったことで関係は良好だと言われています。ベトナムはラオスの海運の経路になったり、タイからの運送の効率を上げるためにタイと共に水平分業を成し遂げたりと、 アセアン他国との密な結びつきによって経済効果発展にも貢献しています。またアセアンの中ではシンガポールが特に投資をしている国でもあるでしょう。先に発展した国からの視点からするとまだまだ伸びていく国だと期待されている証拠でもあると考えられます。

■Q 今後伸びそうな産業は何がありますか?

■A 中間所得層が増えてきて、よりよいものを求めることや、将来の投資をする人も増えてきているので、インフラ開発、農水産業、サービス業、金融業等がこれからも質の改善をしながら伸びていくことはまちがいないでしょう。ベトナムを拠点にして国へというよりも、ベトナムの国内向けのビジネスに力を入れている傾向にあります。

■Q ベトナムへの進出の際にはどんなところに相談するほうがいいですか?

■A 今では無料で情報が入る時代なので、JETOROやベトナム大使館、外務省等が出している情報で下調べをすることも可能です。あるいは、弊社の出版しているような書籍も多数ありますので、これらを参考にするのもよいでしょう。こうした上で、ベトナム進出をサポートしているコンサルティング会社に相談することや、思い切って現地に足を運び生のベトナムを見学されることも有効です。現地のコンサルティング会社では面談や有料ですがアテンドのサービス等もやっているので、場合によっては利用してみるのもよいかと思います。最終的に進出を任せる際にはローカルコンサルティング会社と日系コンサルティング会社がありますが、それぞれの費用対効果を見極めて、最終的にどちらに任せるかを判断されることをお勧めいたします。

■Q ベトナムへの投資とビジネスで一番懸念される点はなんですか?

■A まずは、法律への対応や税金への対策が必要となることは言うまでもありません。信頼できるパートナーを見つけ、本業に集中できるように、サポートしてもらうことが賢明だと考えます。また会計担当等も必要になってきますが、設立当初の会計スタッフが自社に採用できない場合には、外部に委託するケースが多く見受けられます。そして今後懸念される点としては、人材のマネジメントでしょう。低賃金国を目指して、勢いに乗って進出をしてきた外資系企業はたくさんありますが、今後は人材の管理に悩む時期が来ます。人材のマネジメントの問題で懸念される代表例としては、賃金管理です。ベトナム経済の中でも起こりつつある賃金の上昇している現在、低賃金の人材力に任せて人を採用することが難しく、闇雲に採用することは危険とも考えられます。将来の賃金上昇のリスクを見越して、人事評価制度の導入をし、マネージャーという人による管理ではなく仕組みによる管理を徹底する企業も見受けられます。

■Q ベトナム人人財に投資する際に、どのようなことに懸念するべきですか?

■A 実際にベトナム人で働くベトナム人の特性には注意が必要です。日本人と似ている特性があるとはいえ、それを完全に信じてはいけません。代表例でいえば、よく勤勉といわれます。しかしながら日本人が頭に思い浮かべる勤勉の定義には程遠いかもしれません。確かに言われたことをやる傾向にはあります。しかしながら、創意工夫が苦手な傾向にあります。また協調性はあまりなく、報連相は苦手であり、時間にルーズであることや、短期的な思考の人が多いなどの傾向も見受けられます。ただ、悲観する必要はありません。個人レベルでは優秀な人材は多く、若い人材を長期的な目線でじっくり育てていくことで、より優秀な人財に育っていくポテンシャルをベトナム人は備えています。ただし、ベトナムでは特に、中間管理職になれる人財の不足の問題はありますので、長期的に社員に働いてほしい場合、特にマネージャーになれる人材をよく見極めて採用する必要があります。

-