English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

エジプト

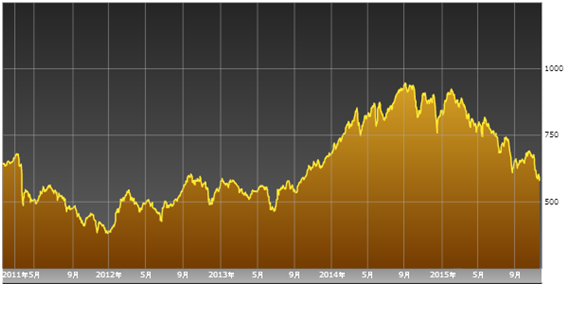

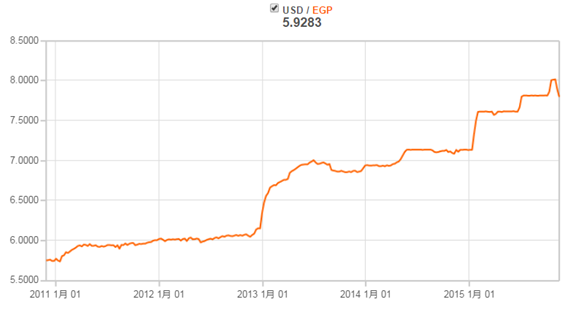

2 章 投資環境

-

-

規制

■規制商業代理業法(1982年法律120号)、輸入者登録法(1982年法律121号)によって輸入販売代理業が規制されています。個人の場合はエジプト人であること、法人の場合はエジプト資本が100%である企業に限られます。また、軍事用物資とその関連産業、タバコとタバコ製品製造業、シナイ半島での投資に関しては、あらかじめ投資フリーゾーン庁(GAFI)と関係省庁の承認を得る必要があります。 -

インセンティブ

■インセンティブエジプトの投資優遇制度は、1997年に改正された「投資保護・優遇法」(1997年法律7号)を基本としています。それに加えて「投資ゾーン(Investment Zones)」、「特別経済特区(Special Economic Zones(SEZ))」、「フリーゾーン(Free Zones)」などを規定する法制度が併存しています。そのため受けることができる優遇措置は、どの法制度による設立・申請がなされたかによって異なります。[ 対内投資(Inland Investment) ]1997年の投資保護・優遇法(1997年法律7号)、2004年の施行規則(首相令法律8号)により、投資家の保護と権利、投資優遇措置とその分野などが規定されています。.png)

.png) [ 投資ゾーン(Investment Zones) ]投資ゾーンは、産業クラスターの構築を目的として、投資区法(2007年法律19号)、首相令(2007年1675号)に基づき新たに設けられました。主に民間企業により設立から運営までが行われるのが特徴で、エジプト国内企業だけでなく、サウジアラビア、スペイン、トルコ、ヨルダンなどの民間企業が開発主体となっています。産業分野は、繊維・縫製、建築資材、自動車部品などで、中小企業ゾーンや教育機関を誘致対象としたゾーンもあります。カイロ、ギザなどの首都圏、ファイユーム県やシャルキーヤ県などのナイル・デルタ地域などに13区(2010年10月現在)の投資ゾーンがあります。投資ゾーンでの最大のメリットは行政手続きが簡素化できることです。創業などに必要な許認可を投資ゾーンの理事会に申請すればよく、生産財の通関も投資ゾーン内で行うことができます。また、輸出品は免税となりますが、輸出義務は課せらません。

[ 投資ゾーン(Investment Zones) ]投資ゾーンは、産業クラスターの構築を目的として、投資区法(2007年法律19号)、首相令(2007年1675号)に基づき新たに設けられました。主に民間企業により設立から運営までが行われるのが特徴で、エジプト国内企業だけでなく、サウジアラビア、スペイン、トルコ、ヨルダンなどの民間企業が開発主体となっています。産業分野は、繊維・縫製、建築資材、自動車部品などで、中小企業ゾーンや教育機関を誘致対象としたゾーンもあります。カイロ、ギザなどの首都圏、ファイユーム県やシャルキーヤ県などのナイル・デルタ地域などに13区(2010年10月現在)の投資ゾーンがあります。投資ゾーンでの最大のメリットは行政手続きが簡素化できることです。創業などに必要な許認可を投資ゾーンの理事会に申請すればよく、生産財の通関も投資ゾーン内で行うことができます。また、輸出品は免税となりますが、輸出義務は課せらません。.png) [ 経済特区(Special Economic Zones(SEZ))]輸出を促進するため、2002年に制定された「特別経済区法(2002年法律83号)」によって規定された制度です。2015年現在、スエズ湾北部のアイン・ソフナ港に隣接したエリアに第1期20.4㎢が開設されています。自働車部品、化学・石油化学、建築・建築資材、テキスタイル・既製服、農業・食品加工、家電・エレクトロニクス、流通・倉庫、製薬など、幅広い分野を誘致しています。スエズ運河の入口という地理的条件を生かして、欧州、中東、アフリカ、アジアへの輸出拠点となることを目指しています。輸出製品の原材料や機材の輸入税が、所得税、賃金へ課税、販売税、間接税が減免となり、労働法規の一部緩和されます。[ フリーゾーン(Free Zones) ]フリーゾーンは、外国直接投資の促進と輸出の増加を目的として、投資保護・優遇法(1997年法律7号)の規定により設置されています。輸出向けの生産拠点という位置づけであるため、入居条件として生産品の50%以上を輸出することとなっています。フリーゾーンはオフショア扱いの免税地区ですので、ほぼすべての税が免除となるため、投資ゾーンや経済特区にくらべて優遇措置ははるかに大きいです。また、工場、倉庫ともに賃貸料が低く抑えられています。フリーゾーンには公設と私設があり、公設は投資・フリーゾーン庁(GAFI)によって設定されています。港湾や空港などに隣接した輸出入に有利な立地となっており、2015年現在9か所に設置されています。

[ 経済特区(Special Economic Zones(SEZ))]輸出を促進するため、2002年に制定された「特別経済区法(2002年法律83号)」によって規定された制度です。2015年現在、スエズ湾北部のアイン・ソフナ港に隣接したエリアに第1期20.4㎢が開設されています。自働車部品、化学・石油化学、建築・建築資材、テキスタイル・既製服、農業・食品加工、家電・エレクトロニクス、流通・倉庫、製薬など、幅広い分野を誘致しています。スエズ運河の入口という地理的条件を生かして、欧州、中東、アフリカ、アジアへの輸出拠点となることを目指しています。輸出製品の原材料や機材の輸入税が、所得税、賃金へ課税、販売税、間接税が減免となり、労働法規の一部緩和されます。[ フリーゾーン(Free Zones) ]フリーゾーンは、外国直接投資の促進と輸出の増加を目的として、投資保護・優遇法(1997年法律7号)の規定により設置されています。輸出向けの生産拠点という位置づけであるため、入居条件として生産品の50%以上を輸出することとなっています。フリーゾーンはオフショア扱いの免税地区ですので、ほぼすべての税が免除となるため、投資ゾーンや経済特区にくらべて優遇措置ははるかに大きいです。また、工場、倉庫ともに賃貸料が低く抑えられています。フリーゾーンには公設と私設があり、公設は投資・フリーゾーン庁(GAFI)によって設定されています。港湾や空港などに隣接した輸出入に有利な立地となっており、2015年現在9か所に設置されています。.png)

-

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)