English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

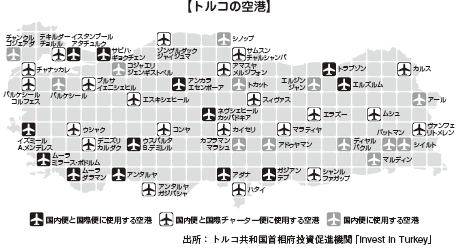

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

トルコ

2 章 投資環境

-

-

経済動向

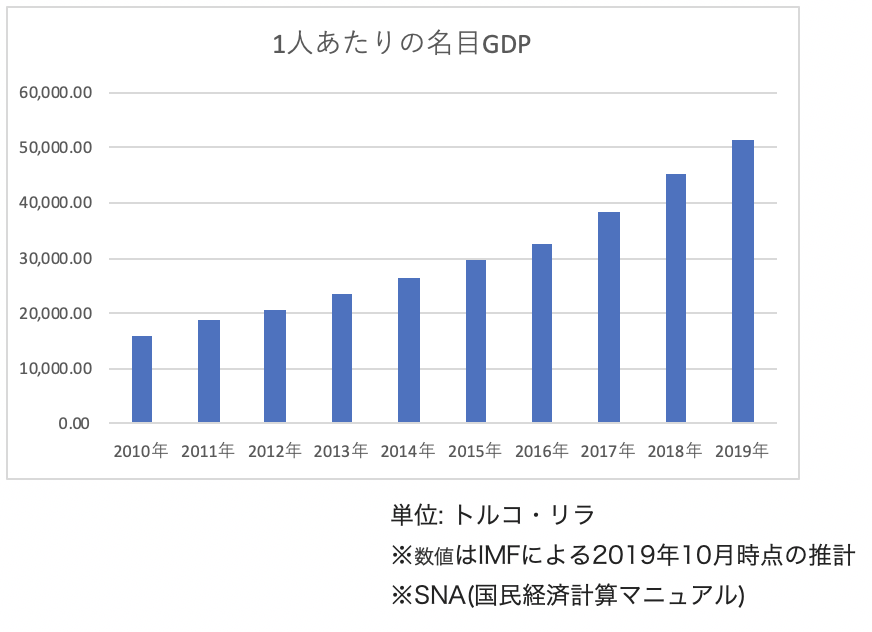

トルコは1990年代から経済成長を遂げ、名目GDPは世界第19位(2019年現在、対象国194カ国)、欧州の中でも第8位になり、G7やBRICS諸国に次ぐ経済規模となっています。メキシコやインドネシアなどが含まれる「ネクスト11」の中でも、躍進を期待される国の1つです。■GDPと経済成長率の推移民間部門、金融部門、社会保障システムといったマクロ経済基盤の構造改革が進み、高い成長率が維持され、2000年から2010年代前半までは安定したGDP成長を記録していましたが、近年では政治的不安等により経済的にも不安定な状態が続いており、1人当たりのGDPは9,100USD程に留まっています。2009年には世界金融危機の影響を受けてマイナス成長となりましたが、2010年には9.01%という高成長率を取り戻し、2011年も好調を持続しました。2012年はトルコ政府が経常収支の健全化のために金融引き締めに転じたことから、2.2%と低い成長率にとどまりましたが、2013年には金融緩和に再び転じ内需が喚起され4.13%まで回復しました。しかし、2014は再び2.91、2015年は3.04(2015年10月時点の推定数値)と落ち込みました。2016年には、クーデター未遂事件や観光業の不振を経験し2.9%の低成長率を記録した一方、翌2017年には政府による景気喚起策が民間消費の拡大を促したことや好調であった自動車産業の輸出が市場に活力を与え、7.4%の成長を達成しました。転じて2018年は、対米関係の悪化により発生した通貨危機「トルコショック」の影響によりトルコ ・リラが急落、インフレ率の上昇により経済活動が減速し2.6%のマイナス成長と落ち込んでいます。トルコ経済は新興市場との取引も拡大していますが、欧州への比重がやはり大きくなっています。近年では、EU諸国のみならずアメリカやロシアとの関係が同国経済に非常に大きな影響を与えています。政府は現在、建国100周年を迎える2023年に向けて新たな経済目標「Vison2023」を掲げ、意欲的な経済政策を行っています。周辺国との外交関係も含め、今後の動向が注目されるところです。

■国家財政トルコは2000~2001年にかけてのトルコ金融危機を経験し、国際通貨基金(IMF)の支援を受けて財政を建て直しました。その結果、より健全で強い財政体質になりました。下記のグラフのように単年度の財政収支は赤字ですが、対GDP比の財政収支は、ユーロ導入の基準となる-3%を2005年以降のほとんどの年で下回っています。また、いわゆるマーストリヒト基準といわれる、債務残高のGDP比60%という基準も、2004年以降はクリアしています。このように、着実に財政健全化を図ってきた結果、欧州債務危機においては、欧州の景気後退の影響を大きく受けたものの、財政金融不安の負の連鎖はほとんど起こらなかったといわれています。

■国家財政トルコは2000~2001年にかけてのトルコ金融危機を経験し、国際通貨基金(IMF)の支援を受けて財政を建て直しました。その結果、より健全で強い財政体質になりました。下記のグラフのように単年度の財政収支は赤字ですが、対GDP比の財政収支は、ユーロ導入の基準となる-3%を2005年以降のほとんどの年で下回っています。また、いわゆるマーストリヒト基準といわれる、債務残高のGDP比60%という基準も、2004年以降はクリアしています。このように、着実に財政健全化を図ってきた結果、欧州債務危機においては、欧州の景気後退の影響を大きく受けたものの、財政金融不安の負の連鎖はほとんど起こらなかったといわれています。.png) 出所:IMF ‘World Economic Outlook Database, October 2019’

出所:IMF ‘World Economic Outlook Database, October 2019’.png) 出所:トルコ共和国首相府投資促進機関「Invest inTurkey」、欧州委員会経済財政総局(EuropeanCommission)

出所:トルコ共和国首相府投資促進機関「Invest inTurkey」、欧州委員会経済財政総局(EuropeanCommission).png) 出所:トルコ共和国首相府投資促進機関「Invest in Turkey」、欧州委員会経済財政総局■インフレ率トルコは1970年代、80年代には天文学的なハイパーインフレに悩まされたことが何度もあり、90年代に入っても数十パーセント台のインフレを続けてきました。しかし、21世紀に入りトルコ通貨危機を契機としたIMFによる支援と、通貨の切り替えなど、さまざまなインフレ対応策を実施してきたことが奏功し、2004年から2017年まではほぼ一桁台のインフレ率に収まってました。しかし2018年8月、対米関係の悪化により引き起こされた「トルコショック」の影響により、トルコ・リラが急落、輸入物価が高騰し同年10月のインフレ率は25%にまで上昇しました。2019年6月現在、政府による減税措置や原油相場の下落によって多少改善が見られ、インフレ率は15.7%となっています。政府はこれに伴い、金融の引き締めのため24%まで引き上げていた政策金利の大幅な引き下げを実施しており、今後の金融政策が大いに注視されるところです。トルコのインフレ率に関する懸念点として、エネルギー資源の大半を海外に依存しているため国際原油価格等に国内物価が左右されやすいこと、輸入超過による貿易収支の赤字が続き、経常収支も赤字続きであることなどを背景として、インフレ圧力が常に強いことが挙げられます。

出所:トルコ共和国首相府投資促進機関「Invest in Turkey」、欧州委員会経済財政総局■インフレ率トルコは1970年代、80年代には天文学的なハイパーインフレに悩まされたことが何度もあり、90年代に入っても数十パーセント台のインフレを続けてきました。しかし、21世紀に入りトルコ通貨危機を契機としたIMFによる支援と、通貨の切り替えなど、さまざまなインフレ対応策を実施してきたことが奏功し、2004年から2017年まではほぼ一桁台のインフレ率に収まってました。しかし2018年8月、対米関係の悪化により引き起こされた「トルコショック」の影響により、トルコ・リラが急落、輸入物価が高騰し同年10月のインフレ率は25%にまで上昇しました。2019年6月現在、政府による減税措置や原油相場の下落によって多少改善が見られ、インフレ率は15.7%となっています。政府はこれに伴い、金融の引き締めのため24%まで引き上げていた政策金利の大幅な引き下げを実施しており、今後の金融政策が大いに注視されるところです。トルコのインフレ率に関する懸念点として、エネルギー資源の大半を海外に依存しているため国際原油価格等に国内物価が左右されやすいこと、輸入超過による貿易収支の赤字が続き、経常収支も赤字続きであることなどを背景として、インフレ圧力が常に強いことが挙げられます。.png)

-

貿易

トルコは1980年代に貿易を自由化し、規制緩和を進めたため、輸出入額ともに大きく伸びました。高度経済成長に支えられて輸入額が目覚しく伸び、現在でも輸入超過国となっています。輸入額は2018年時点で2,230億USドルとなっており、21世紀に入ってからも約5.3倍に増加しています。80年代から輸出主導型成長への転換を図った結果、輸出額も大幅に増加しました。2014年に1,570憶USドルを突破した後、15年から16年にはEUの経済停滞やクーデター未遂事件等の影響によりやや減少したものの、2018年時点で1,670億USドルにまで上昇し、前年度から7%の増加を記録しています。■輸出、輸入(国別、品目別)2018年の輸出額を国別に見てみると、トップがドイツ9.6%、次いでイギリス6.6%、イタリア5.7%、イラク5.0%、アメリカ4.6%、以下、スペイン、フランス、イスラエル、ロシアとなっています。従来、トルコの貿易は欧州との取引額が非常に多く、特に輸出においては顕著でした。トルコは、EU(欧州連合)と地域経済統合の一種である関税同盟を締結に加盟(1996年)しているため、EUへの輸出の際に関税はかかりません。一方で、トルコはEUには加盟していないため、フリーゾーンに生産拠点を置くことができるという利点があり、EUとの貿易を拡大してきました。21世紀初頭には輸出額の6割近くがEU各国向けで、その他の欧州諸国やロシアを含めると7割近くを占めていました。しかし、トルコの全方位外交と貿易の多角化戦略が功を奏して、イラク、イラン、UAE、エジプトなどの中近東やアフリカ、アジア向け輸出も伸びていきました。2018年現在においては、欧州債務危機の後、一度は減少したEU向け輸出が再び増加したことで、前年度比13.6%を記録し、実に全体の50%を占めています。一方、中近東向け輸出は前年度比16.6%減の17.5%と大きく減少しています。輸入は、ロシアが最も多く9.9%となっています。次いで中国9.3%、ドイツ9.1%、アメリカ5.5%、イタリア4.6 %、インド3.4%、以下、イギリス、フランス、イラン、韓国と続きます。輸入もやはり欧州が多いとはいえ、21世紀初頭には5割を超えていたことからすると、相対的に比率は下がっており、やはり輸入元も多様化しています。.jpg) 【主要輸出国別の金額及び比率】

【主要輸出国別の金額及び比率】.jpg) 【主要輸入国別の金額及び比率】

【主要輸入国別の金額及び比率】.jpg) 日本との取引は近年伸びてきているものの、トルコ全体の輸出入額と比較するとまだまだ少なく、2018年の輸出入取引額ランキングでは輸出で58位、輸入では13位と日本の輸出超過となっています。日本は主に自動車や機械機器を輸出し、トルコからは食料品やアパレルなどの繊維用品を輸入しています。貿易品目で見てみると、輸出に関しては自動車・自動車部品が一番多く15.9%、鉄鋼と鉄鋼製品を合わせて10.8%、機械機器が9.4%、繊維製品がニットとそれ以外を合わせて9.1%と、工業製品が多数を占めています。一方、輸入においては、石油・天然ガスなどの鉱物性燃料が全体の約2割を占め、続いて機械類11.6%、鉄鋼8.3%となっています。自動車や電気機器なども輸入が伸びている品目です。また、トルコは金の加工拠点でもあり、貴金属の輸入も増加しています。トルコは石油や天然ガスなどのエネルギー資源をほとんど輸入しています。工業化に伴う原材料・中間財の輸入や経済成長に伴う国内消費の拡大による輸入も非常に伸びており、経常的な貿易赤字が続いている状況です。

日本との取引は近年伸びてきているものの、トルコ全体の輸出入額と比較するとまだまだ少なく、2018年の輸出入取引額ランキングでは輸出で58位、輸入では13位と日本の輸出超過となっています。日本は主に自動車や機械機器を輸出し、トルコからは食料品やアパレルなどの繊維用品を輸入しています。貿易品目で見てみると、輸出に関しては自動車・自動車部品が一番多く15.9%、鉄鋼と鉄鋼製品を合わせて10.8%、機械機器が9.4%、繊維製品がニットとそれ以外を合わせて9.1%と、工業製品が多数を占めています。一方、輸入においては、石油・天然ガスなどの鉱物性燃料が全体の約2割を占め、続いて機械類11.6%、鉄鋼8.3%となっています。自動車や電気機器なども輸入が伸びている品目です。また、トルコは金の加工拠点でもあり、貴金属の輸入も増加しています。トルコは石油や天然ガスなどのエネルギー資源をほとんど輸入しています。工業化に伴う原材料・中間財の輸入や経済成長に伴う国内消費の拡大による輸入も非常に伸びており、経常的な貿易赤字が続いている状況です。【主要品目別輸出金額及び比率】

.jpg)

【主要品目別輸入金額及び比率】

.jpg)

-

産業別動向

実質GDP(2017年)に占める産業部門別の割合を見てみると、サービス業は最も大きく60.2%、次いで製造業・建設業が32.9%、農林水産業が6.9%となっており、サービス部門が中心となっていることがわかります。トルコは中近東や北アフリカなどでは類を見ないほど製造業が発達した国です。製造業部門は、自動車、家電、繊維、食品が中心で、コチ、サバンジュ、ドウシュ、ドアンの4大財閥をはじめとする財閥が製造業において大きな役割を担っています。産業構造は、まず軽工業を中心に発達を遂げたため、かつては繊維・衣料品、食品加工部門が基幹産業でした。しかし、近年は自動車や家電部門の成長が著しく、労働集約型から技術集約型への移行が進んでいます。工業化が進んでいるのは、主にイスタンブールがあるトルコ北西部のマルマラ海沿岸地域や西部アナトリアで、東部アナトリアや黒海沿岸地域では工業化が進んだ地域が少ないのが現状です。多くの発展途上国に見られるように、トルコでも急速に発達を遂げる都市部と、取り残された農村部との格差が社会問題化しつつあります。

■自動車産業自動車産業はトルコ最大の産業で、自動車生産台数は世界第14位、欧州第5位(2017年実績)となっています。又、トルコは欧州最大のバスの生産国であり、軽商用車(LCV)においては欧州第2位(2018年実績)の生産国です。トルコの自動車産業は、世界の大手自動車メーカーと国内の大手財閥との合弁事業によって急拡大しています。2007年に生産台数が100万台を突破し、世界金融危機の影響で2009年には落ち込んだものの、2010年にはV字回復し、2011年には約119万台の生産を記録しました。その後、2014年までは110万台前後をキープしながらも微増に留まっていましたが、2015年から大幅に生産台数を伸ばし、2017年には約167万台となり、輸出、国内販売ともに過去最高を記録しました。しかしながら、翌2018年は通貨危機トルコショックの影響もあり、国内販売の冷え込みによって約155万台に減少しています。トルコの自動車販売業社協会(ODD)の発表によると、2018年のトルコショックによる販売価格の上昇と金融引き締めに伴う自動車ローンの金利上昇は販売台数にも非常に大きな影響を与え、2018年の販売台数は実に前年比35%減となる約62万台にまで減少しています。今後は、トルコ当局の経済政策も含め動向が大いに注目されるところです。トルコにおける自動車産業の利点としては、西欧の先進国に比べて生産コストが安いこと、他の中近東や北アフリカ諸国には見られない条件として、多くの部品を調達する必要がある自動車産業に必須である裾野の広い製造業がバランスよく発達していることなどが挙げられます。また、トルコは東欧やロシア・CIS、中近東などの新興市場に近いという地理的条件下にあり、かつ良好な関係が結ばれています。EUの生産拠点としてトルコの自動車産業は、新興市場への拠点としての重要性を増しています。2019年10月には、独大手のフォルクスワーゲン(VW)がイズミール近郊のマニサ県に法人を設立し、新工場の建設を行うことを発表しました。VWは2020年の工場建設開始、2022年の生産開始を目標としており、同工場では年間30万台の自動車生産が見込まれています。(*2019年12月現在、トルコによるシリア北部での軍事作戦「平和の泉作戦」による政治的混乱に伴い、工場の建設は延期が発表されています。)EUの経済停滞や、隣国シリア情勢に代表される、「アラブの春」以降の中近東情勢など、不安定要素を抱えている自動車産業ではありますが、今後の状況次第では更なる発展が期待される産業の1つです。■繊維・衣料品トルコは伝統的に繊維産業が盛んな国であり、繊維製品は輸出の主要品目となっています。繊維産業は国内最大の雇用創出部門でもあり、国内には5万社以上の繊維関連企業があります。

トルコの繊維産業の強みとして、原料生産から縫製までを一貫して行うことができる産業構造の厚み、欧州に近く最大の繊維製品輸出国である中国より納期を短くすることができ、かつEUとの関税同盟により関税が撤廃されていること、海外ブランドが求める高い品質に対応できる生産能力などが挙げられます。

一方で、2005年にWTO(世界貿易機関)によって繊維製品の輸入割当制度が撤廃されて以降、EU市場においては中国との価格競争が激化し、ロシアをはじめ新しい市場の開拓や生産拠点の移動など新たな展開を迫られています。加えて、自国製品の高付加価値化・高価格化も今後の目標の1つとして掲げています。■農業トルコは古くからの農業国であり、農業人口が国民のおよそ2割5分を占めます。国土面積は日本の約2倍であり、うち半分が農用地面積として利用されています。地理的な観点から見ても、内陸部はステップ気候、地中海・エーゲ海地域は地中海性気候、黒海地域は海洋性気候と、地域ごとに気候が大きく異なることが、農業生産にも多様性をもたらしています。地中海・エーゲ海地域では果物や野菜、黒海沿岸ではナッツ類、中央アナトリア地方においては小麦などの穀物類、南東部では綿花の栽培が盛んに行われています。東部アナトリアでは農業に依存する地域が多く、古くからの地主制度がいまだに残っている地域もあります。

主要農産物としては、小麦やてん菜、トマト、大豆、トウモロコシやブドウ、スイカ等が挙げられ、多岐にわたる農業生産品がトルコ国内で生産されています。2014年時点で、ヘーゼルナッツ、さくらんぼ、イチジクの生産量は世界1位、スイカの生産量は世界2位となっています。

かつて農業はトルコを代表する基幹産業でしたが、現在では製造業の伸びとは対照的に経済的な位置付けは相対的に低下しています。

-

.png)

.png)

.png)

.png)

.png)

.png)

.png)