English

English 中国

中国 香港

香港 モンゴル

モンゴル  ロシア

ロシア  タイ

タイ  ベトナム

ベトナム  ラオス

ラオス  カンボジア

カンボジア  ミャンマー

ミャンマー  インドネシア

インドネシア  フィリピン

フィリピン  シンガポール

シンガポール  マレーシア

マレーシア インド

インド  バングラデシュ

バングラデシュ  パキスタン

パキスタン  スリランカ

スリランカ  メキシコ

メキシコ  ブラジル

ブラジル  ペルー

ペルー コロンビア

コロンビア チリ

チリ アルゼンチン

アルゼンチン ドバイ・アブダビ

ドバイ・アブダビ  トルコ

トルコ  南アフリカ

南アフリカ ナイジェリア

ナイジェリア エジプト

エジプト モロッコ

モロッコ ケニア

ケニア

トルコ

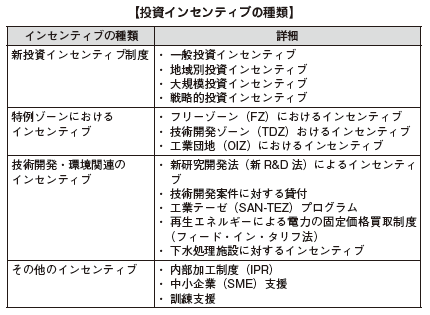

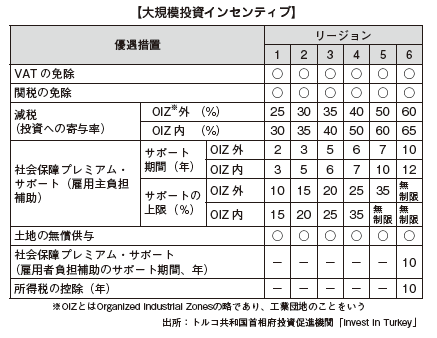

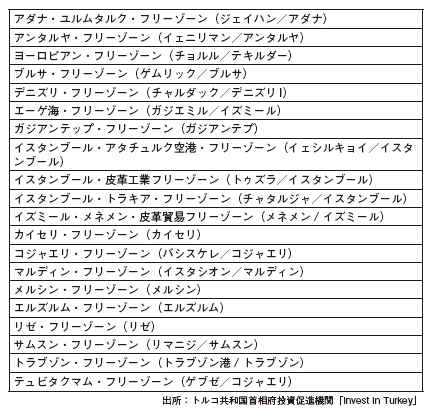

2 章 投資環境

-

-

アンケート結果に見るトルコの投資環境

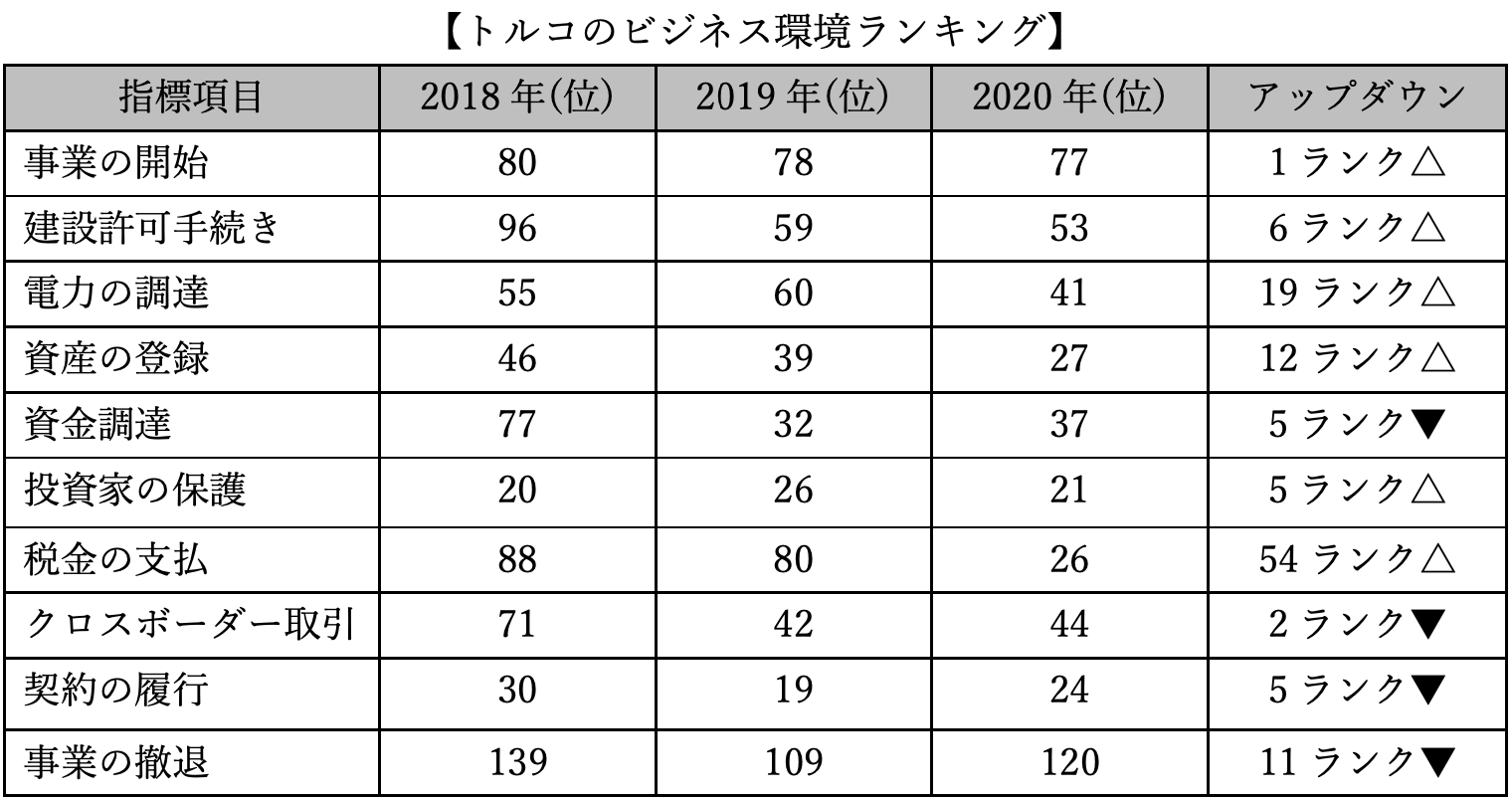

2019年10月、世界銀行が最新の「ビジネス環境の現状2020(Doing Business 2020)」を発表しています。当ランキングにおけるトルコへの評価は、調査対象の世界190カ国中33位となっており、総合的に最も改善が見られた上位10ヶ国に入った前年の43位から更にランクを上げています。特に「税金の支払」の項目においては、前年度から54位のランクアップと大幅な改善が見られます。総合評価よりも高いランキングの項目は、「資産の登録」「投資家の保護」「税金の支払」「契約の履行」の4項目となっています。

-

金融(株式)市場

トルコの金融市場では大幅な自由化が実施されており、海外に対して市場は開かれています。2001年に起きた金融危機以降にIMFとの協調のもとで構造改革が進められ、税制、法的・財政的環境、政治的・経済的安定性、規制の枠組みを改善する努力を続けた結果、中央銀行の独立性が強まるとともに、監督体制が強化され、政治的影響を弱めることに成功しました。預金保険基金(TMSF)傘下に入った不良な20行の再編も進み、2014年の自己資本比率は11.30%と国内基準8%を上回っています。このように、トルコの銀行は自己資本比率が高く、アセットクオリティや不良債権などへの懸念は少ないとされています。今後も、トルコ金融部門はインフレを基調とした成長が持続すると予想されていますが、短期の資本流入に対する依存度が高いため、金利の大幅引き下げが難しいという課題もあるといわれています。また、10年以内にイスタンブールを周辺地域の金融の中心地に、20~30年後には世界の金融の中心地となることを目指して、イスタンブール金融センター事業が始動しています。

■証券市場1986年に取引を開始したイスタンブール証券取引所(ISE)の株式市場では現在、National Market(一部)、Second National Market(二部)、New Economy Market(新興市場)、Collective Products Market、Watchlist Companies Marketの5市場において取引が行われています。設立当初の上場企業数は80社でしたが、2019年11月時点で413社までに増加しています。マーケットは、外国人投資家に対して開かれています。キャピタル・ゲインに対する課税を撤廃(ただし1年以内の取引に関しては15%を課税)したり、配当収入の送金を自由化するなど、外国人投資家の証券売買の自由化を積極的に行ってきました。そのため、国内投資家と同等の取引を行うことが可能なため、外国人投資家による取引が多いのが特徴です。トルコの証券市場はエジプトなど周辺国のモデルとなる一方で、企業の業績、グローバルな資金の動き、内政動向で株価が大きく変動するため、投機的と見られる傾向が強いといわれます。.png)

-

為替レート

2001年2月の金融危機後、クローリング・ペッグ制(当局が基準為替レートを小刻みに変更する制度)から、変動相場制へ移行しました。同為替相場制度では、為替の変動幅が経済に悪影響を及ぼさない限り、中央銀行は市場に介入しないことを原則としています。変動相場制への移行直後はトルコリラが暴落し、急速にリラ安が進行しました。こうした事態に対応する為、トルコ当局は2005年、旧トルコリラ から新トルコリラへのデノミネーションを実施し、その結果、アメリカドルに対してトルコリラは上昇に転じ、為替が安定しました。しかし、2008年に勃発したリーマンショック以降、日本円の円高圧力が高まった背景も重なり、対円為替レートは下落の一途を辿ります。その後も、2016年のクーデター未遂事件や2018年のトルコショック等の発生により再び大幅な下落を記録し、一時は市場最安値を更新しました。為替レートは、2019年12月9日現在、1トルコリラ=18.77円となっています。(oanda.com).png)

-

外国直接投資(FDI)

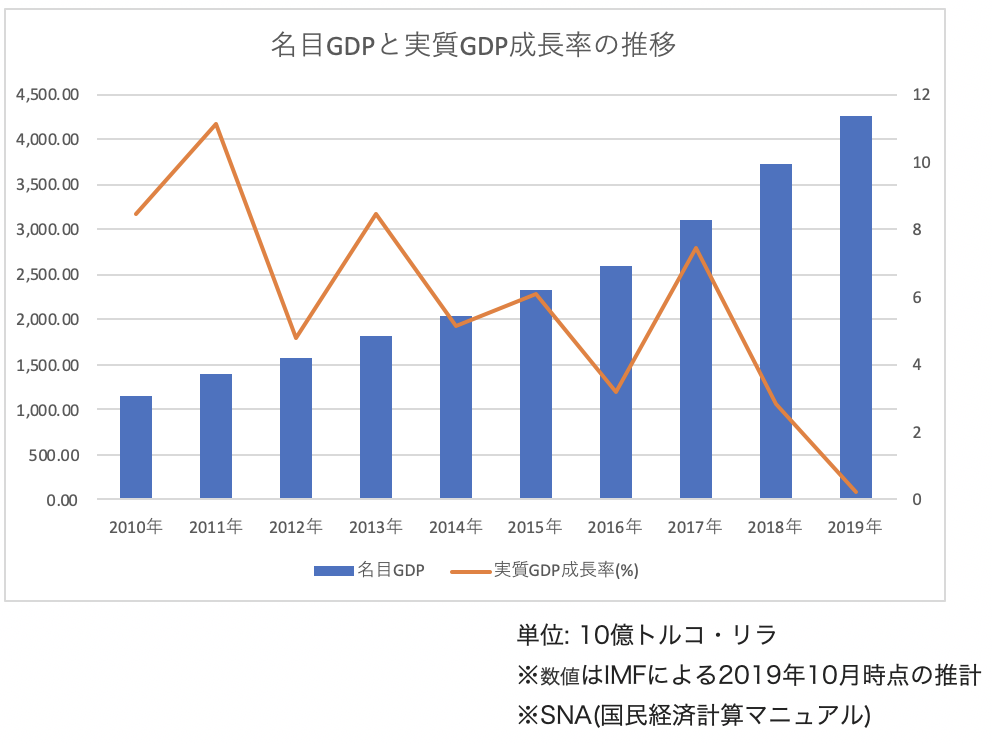

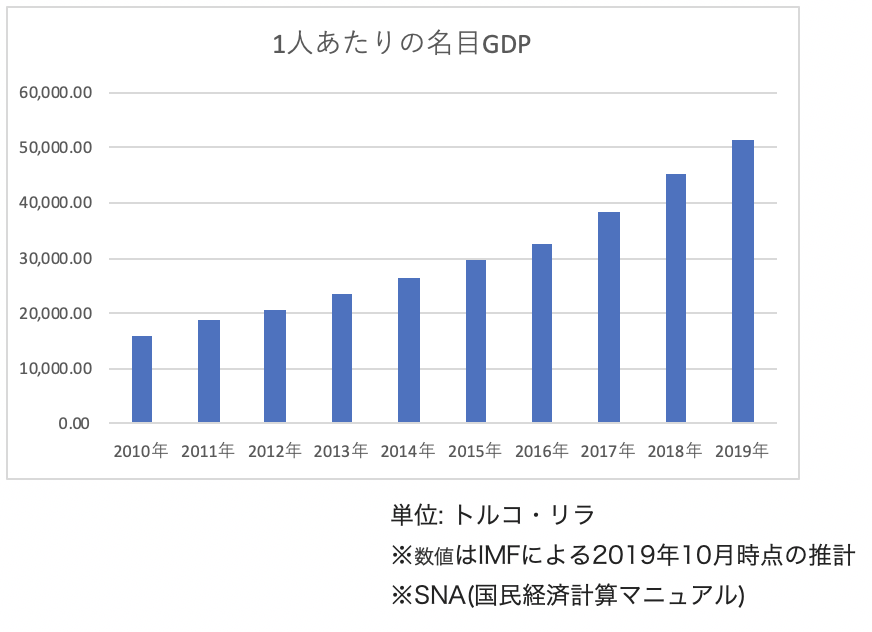

1980年に経済安定化プログラム「外国資本認可施行令」が実施され、その後、優遇措置制度が導入されたにもかかわらず、政情や経済が安定せず、FDIは低調で、証券投資や短期投資が主流でした。しかし21世紀に入り、トルコ金融危機を経て、さまざまな制度改革が行われました。2003年には、「新外国直接投資法」が施行され、会社手続の簡素化が図られるとともに、それまで審査・認可制だった外資の会社設立は届出制になり、取引、増資、業種の変更などの認可も不要となりました。外資に対するさまざまな規制が撤廃・緩和され、投資環境が健全化されたため、FDIは急速に増加し、2007年には200億USドル近い投資を受け入れました。その後、2009年に世界金融危機の影響を受けて100億USドル以下に落ち込み、2011年には160億USドルと息を吹き返しましたが、2014年には125億USドルとなっています。トルコは2003年〜2018年までの16年間の実質GDP成長率が年平均5.5%で、2010年〜2016年の平均成長率は6.5%、2017年は7.4%です。2018年はトルコショックの影響もあり、2.8%と大幅に下落しましたが、翌2019年には為替が落ち着きを取り戻し、復調の兆しを見せ始めています。トルコ共和国首相府投資促進機関が挙げるトルコへの投資のメリットは以下のとおりです。

・好景気・人口・有能な労働力・自由、かつ改革が進む投資環境・整備されたインフラ・地理的に欧州、東欧、北アフリカの中央に位置すること・欧州へのエネルギー回廊、およびターミナル・低税率および奨励策・EUとの関税同盟・大規模な国内市場.png)

.png) ■国別外国直接投資受入額トルコへの直接投資受入額が、特に多いのが欧州で64.7%、なかでもEU加盟国が59.2%を占めています。次いで中近東からの投資が13.6%、アジアが13.2%、米州が7.4%となっています。多角的外交と積極的な新興市場との関係構築、アジアや中東地域からの外資誘致戦略も展開していますが、依然として経済発展と経常赤字のファイナンスの多くを欧州資本に依存しているといえるでしょう。

■国別外国直接投資受入額トルコへの直接投資受入額が、特に多いのが欧州で64.7%、なかでもEU加盟国が59.2%を占めています。次いで中近東からの投資が13.6%、アジアが13.2%、米州が7.4%となっています。多角的外交と積極的な新興市場との関係構築、アジアや中東地域からの外資誘致戦略も展開していますが、依然として経済発展と経常赤字のファイナンスの多くを欧州資本に依存しているといえるでしょう。.png) 2018年時点においては、日本からの直接投資は2年連続で減少をしていますが、数多くの新規案件が見られるのも事実です。2019年に入ってからは、2月にセコムがチャルック・ホールディングス傘下のアクティフバンク(Aktifbank)との対等出資で共同出資会社を設立した他、7 月には日本ペイントが塗料最大手のべテック・ボヤ(Betek Boya)の買収を完了しました。一方、1997年よりトルコ国内で自動車生産を行なってきた本田技研工業は2021年に同国における生産を終了することを発表しました。

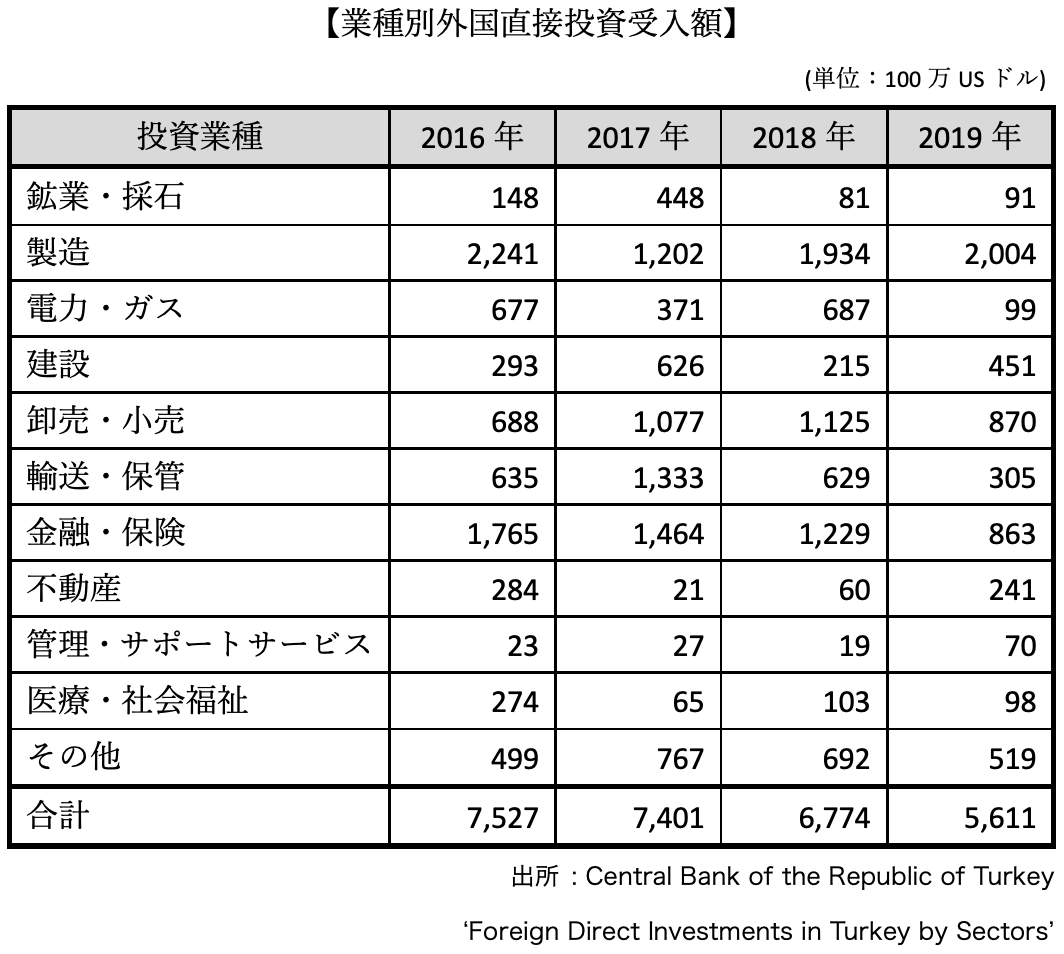

2018年時点においては、日本からの直接投資は2年連続で減少をしていますが、数多くの新規案件が見られるのも事実です。2019年に入ってからは、2月にセコムがチャルック・ホールディングス傘下のアクティフバンク(Aktifbank)との対等出資で共同出資会社を設立した他、7 月には日本ペイントが塗料最大手のべテック・ボヤ(Betek Boya)の買収を完了しました。一方、1997年よりトルコ国内で自動車生産を行なってきた本田技研工業は2021年に同国における生産を終了することを発表しました。 ■業種別外国直接投資受入額トルコへのFDIが最も伸びているのは、金融仲介業と製造業となっています。製造業において、EU市場に対し価格競争力のある製品の供給拠点として、トルコには多くの欧州企業が進出しています。外国企業総数は2016年末時点で5万3,156社、このうち40.9%に当たる2万1,751社がEU企業です。その他の地域別内訳では、中東33.3%、中東を除くアジア7.1%、、アフリカ3.9%、北米4.0%です。業種別では、製造業、金融・保険が多く、2011年にはスペイン企業による銀行への大型投資などがありましたが、2016年以降は政治不信からFDIにも乖離が見られるようになっており、今後の動向が注目されるところです。

■業種別外国直接投資受入額トルコへのFDIが最も伸びているのは、金融仲介業と製造業となっています。製造業において、EU市場に対し価格競争力のある製品の供給拠点として、トルコには多くの欧州企業が進出しています。外国企業総数は2016年末時点で5万3,156社、このうち40.9%に当たる2万1,751社がEU企業です。その他の地域別内訳では、中東33.3%、中東を除くアジア7.1%、、アフリカ3.9%、北米4.0%です。業種別では、製造業、金融・保険が多く、2011年にはスペイン企業による銀行への大型投資などがありましたが、2016年以降は政治不信からFDIにも乖離が見られるようになっており、今後の動向が注目されるところです。

.png)

-

インフラ

世界経済フォーラムが発表した「国際競争力レポート(The Global Competitiveness Report)2019」によると、トルコのインフラの総合評価は141カ国中49位です。各インフラごとの評価は、交通インフラ部門においては総合評価が33位、内容別には空港14位、道路31位、港湾44位、鉄道56位となっています。一方公共インフラ部門においては、総合評価が75位、内容別には電力82位、水道69位となっています。古くからトルコはその地理的条件から交易拠点として栄えてきましたが、それは21世紀になって改めてアドバンテージとなっています。輸送インフラの位置付けは重要で、今後の成長戦略として新たなるシルクロードの復活を目指して、鉄道や港湾などの物流インフラの整備を進めています。以下、具体的にインフラの整備状況を見てみましょう。

■港湾黒海と地中海をつなぐボスポラス海峡では、年間5万6,000隻(2017年)もの船舶が往来します。独特の曲がりくねった地形と海峡の狭さから世界で最も航行の難しい水路の1つとも呼ばれています。トルコ政府は、混雑時に航行制限がなされ、2~3日待たされる状態であることや、同海峡の石油通過量の増加による船舶事故の可能性を危惧してきました。それに伴い、エルドアン首相(当時)は2011年の選挙時にイスタンブール運河の建設を宣言し、これを積極的に推進しています。イスタンブール運河の建設は、ボスポラス海峡における混雑の軽減と船舶事故の減少を主な目的としています。2018年には、運輸海事通信省のアルスラン大臣が建国100周年を迎える2023年の完成を表明しました。一方、国民の中では環境破壊等を理由に反対の声も多く挙がっており、プロジェクトは課題を抱えたままの船出となっています。トルコの港湾施設では、イスタンブール以外のエリアにおいてもキャパシティが不足しているうえ、業務は非効率で、今後も大いに改善の余地があります。■道路トルコでは、旅客・貨物ともに道路交通が最も重要な輸送手段です。国内には道路交通網が縦横に張り巡らされており、総延長36万2,660㎞(2009年時点)に及び、高速道路は6万4,319㎞に達します。旅客輸送は短距離・長距離ともにバスが中心で、大都市間だけでなく、地方都市にも長距離バスターミナルがあり、多くのバス会社によって多数の路線が運行されています。トルコ政府は道路整備を重視しており、「第三ボスポラス大橋」を含む「北マルマラ高速道路計画」が計画されたりと、大型プロジェクトが目白押しとなっています。現在ではイスタンブールとアンカラを結ぶ高速道路が完成して同都市間が4時間で移動できるようになりました。また、ボスポラス海峡には、第一ボスポラス大橋、第二ボスポラス大橋と2つの橋が架けられ、ヨーロッパとアジアを結んでいますが、どちらも既に慢性的な交通渋滞に悩まされています。これを解決するために、「ボスポラス海峡横断トンネル(鉄道用)」が日本の円借款により着工されて、同トンネルは2013年に開通しました。今後は車両用の同トンネルが着工される予定です。トルコでは所得に比べてガソリン価格が高く、自動車特別消費税も高いため、自家用車の普及ペースが遅いとされてきました。しかし、2009年には政府による自動車特別消費税の減税措置がとられるなど、国内の自動車保有が促進される政策が進められています。今後は公共交通のみならず、一般庶民の足としての道路交通の重要性が増していくものと思われます。

■鉄道トルコには1万2,740㎞(2018年時点)に及ぶ鉄道網がありますが、イスタンブール、イズミール、アンカラなどの大都市内交通以外は実用的ではありませんでした。都市間は単線・非電化路線が多く、全国に鉄道網があるものの、多くの人やモノは道路輸送をメインと考えてきました。しかし、経済成長に伴い高速鉄道の整備が促進され、既にイスタンブールとアンカラを結ぶ路線の一部と、アンカラとコンヤまでの路線が開通しており、さらにいくつもの路線が工事・計画中です。従来は鉄道で10時間かかっていた区間が、1時間台で結ばれるなど、移動時間の劇的な短縮がもたらされるため、その経済効果や地域に及ぼす影響も期待されるところです。■空港トルコには全国に58の空港があり、そのうち37が国際空港です。トルコは、欧州、中央アジア、中近東、北アフリカの玄関としての存在感を大きくしています。ナショナルフラッグであるトルコ航空は輸送量や便数などを大きく伸ばし、欧州で急成長をしている航空会社の1つといわれています。2019年6月時点で、就航国数は世界一の124ヶ国に及びます。2018年10月には、欧州、アジア、中近東、アフリカを結ぶハブ空港として世界最大規模のイスタンブール新空港が完成、2019年4月にはアタチュルク国際空港より全ての機能が移転され、全面的な運用が開始されました。それに伴い、旅客数も国内線、国際線ともに急激に増加しており、2018年には過去最高となる2億1,049万人を記録しています。その内訳としては、国内線9,758万人、国際線1億万1,291万人となっています。.png)

■パイプライントルコの周辺国である中央アジア、コーカサス諸国やロシア、隣国のイラン、イラクをはじめとするペルシャ湾岸諸国などは、世界の石油や天然ガスの約7割を埋蔵・生産する地域です。トルコはその地政学的優位性を生かして、周辺国からの石油や天然ガスをパイプラインで経由させたり、ボスポラス海峡を船で通過させたりして、欧州方面へ輸出する「エネルギー回廊」という戦略を展開しています。次の図のように、既に、縦横にパイプラインが敷設されています。一例として、イラク北部のキルクーク油田からのメイン輸出ルートであるキルクーク・ユルムタルク石油パイプラインや、カスピ海沿岸のアゼルバイジャンとジョージアを経由してトルコへ繋がっているバクー・トビリシ・ジェイハン石油パイプライン(BTC)が挙げられます。BTCでは、1日100万バレルもの原油を地中海経由で欧州に送り出しています。また、中部欧州へと続くナブッコ天然ガスパイプライン等々、建設・計画中の大型プロジェクトもいくつかあり、エネルギー安全保障上の観点からも各プロジェクトの進捗が注目されるところです。

■パイプライントルコの周辺国である中央アジア、コーカサス諸国やロシア、隣国のイラン、イラクをはじめとするペルシャ湾岸諸国などは、世界の石油や天然ガスの約7割を埋蔵・生産する地域です。トルコはその地政学的優位性を生かして、周辺国からの石油や天然ガスをパイプラインで経由させたり、ボスポラス海峡を船で通過させたりして、欧州方面へ輸出する「エネルギー回廊」という戦略を展開しています。次の図のように、既に、縦横にパイプラインが敷設されています。一例として、イラク北部のキルクーク油田からのメイン輸出ルートであるキルクーク・ユルムタルク石油パイプラインや、カスピ海沿岸のアゼルバイジャンとジョージアを経由してトルコへ繋がっているバクー・トビリシ・ジェイハン石油パイプライン(BTC)が挙げられます。BTCでは、1日100万バレルもの原油を地中海経由で欧州に送り出しています。また、中部欧州へと続くナブッコ天然ガスパイプライン等々、建設・計画中の大型プロジェクトもいくつかあり、エネルギー安全保障上の観点からも各プロジェクトの進捗が注目されるところです。 ■電力経済成長とともに電力需要はこのところ年間8%程度の伸びを続けてきました。また、トルコ送電会社によると、2009~2023年にかけて年間6%程度の需要増が見込まれるとのことです。拡大する一方の需要に対して、トルコ政府は新規発電所や送電設備の建設などを含む総合的なエネルギー政策を推進しています。トルコは国営電力会社の自由化を早い時期から模索してきており、2001年には発電・送電と配電を分離させ、その後さらなる民営化と自由化が進み、民間資本と海外資本の導入による電力供給体制の整備が可能になりました。また、地域ごとに隣国との電力売買や交換も行われています。石油や天然ガスなどのエネルギー資源の多くを国外に依存するトルコですが、国産の石炭の使用や、水力発電の最大化、再生エネルギー比率の向上、国内油田開発などさまざまな方法でエネルギーの国外依存度を相対的に減らすことにも取り組んでいます。原子力発電所の建設に関しては、2010年にトルコ・ロシア間で締結された政府間協力協定(IGA)に基づき、ロシア国営原子力企業ロスアトム社によってトルコ初の原子力発電設備となるアックユ発電所の建設プロジェクトが進められています。2018年4月より1号機の建設が着工しており、2023年の運転開始が予定されています。又、2013年5月には安倍首相とエルドアン首相(当時)と会談で、黒海沿岸のシノップに建設予定の原子力発電所の優先交渉権を日本が獲得し、三菱重工業や伊藤忠商事などが参画していた国際企業連合による受注が内定していました。しかしながら、事前調査の結果はトルコ政府の期待に沿うものではなかった為、2020年1月現在、トルコ政府は建設パートナーの再選定を行っています。

■電力経済成長とともに電力需要はこのところ年間8%程度の伸びを続けてきました。また、トルコ送電会社によると、2009~2023年にかけて年間6%程度の需要増が見込まれるとのことです。拡大する一方の需要に対して、トルコ政府は新規発電所や送電設備の建設などを含む総合的なエネルギー政策を推進しています。トルコは国営電力会社の自由化を早い時期から模索してきており、2001年には発電・送電と配電を分離させ、その後さらなる民営化と自由化が進み、民間資本と海外資本の導入による電力供給体制の整備が可能になりました。また、地域ごとに隣国との電力売買や交換も行われています。石油や天然ガスなどのエネルギー資源の多くを国外に依存するトルコですが、国産の石炭の使用や、水力発電の最大化、再生エネルギー比率の向上、国内油田開発などさまざまな方法でエネルギーの国外依存度を相対的に減らすことにも取り組んでいます。原子力発電所の建設に関しては、2010年にトルコ・ロシア間で締結された政府間協力協定(IGA)に基づき、ロシア国営原子力企業ロスアトム社によってトルコ初の原子力発電設備となるアックユ発電所の建設プロジェクトが進められています。2018年4月より1号機の建設が着工しており、2023年の運転開始が予定されています。又、2013年5月には安倍首相とエルドアン首相(当時)と会談で、黒海沿岸のシノップに建設予定の原子力発電所の優先交渉権を日本が獲得し、三菱重工業や伊藤忠商事などが参画していた国際企業連合による受注が内定していました。しかしながら、事前調査の結果はトルコ政府の期待に沿うものではなかった為、2020年1月現在、トルコ政府は建設パートナーの再選定を行っています。

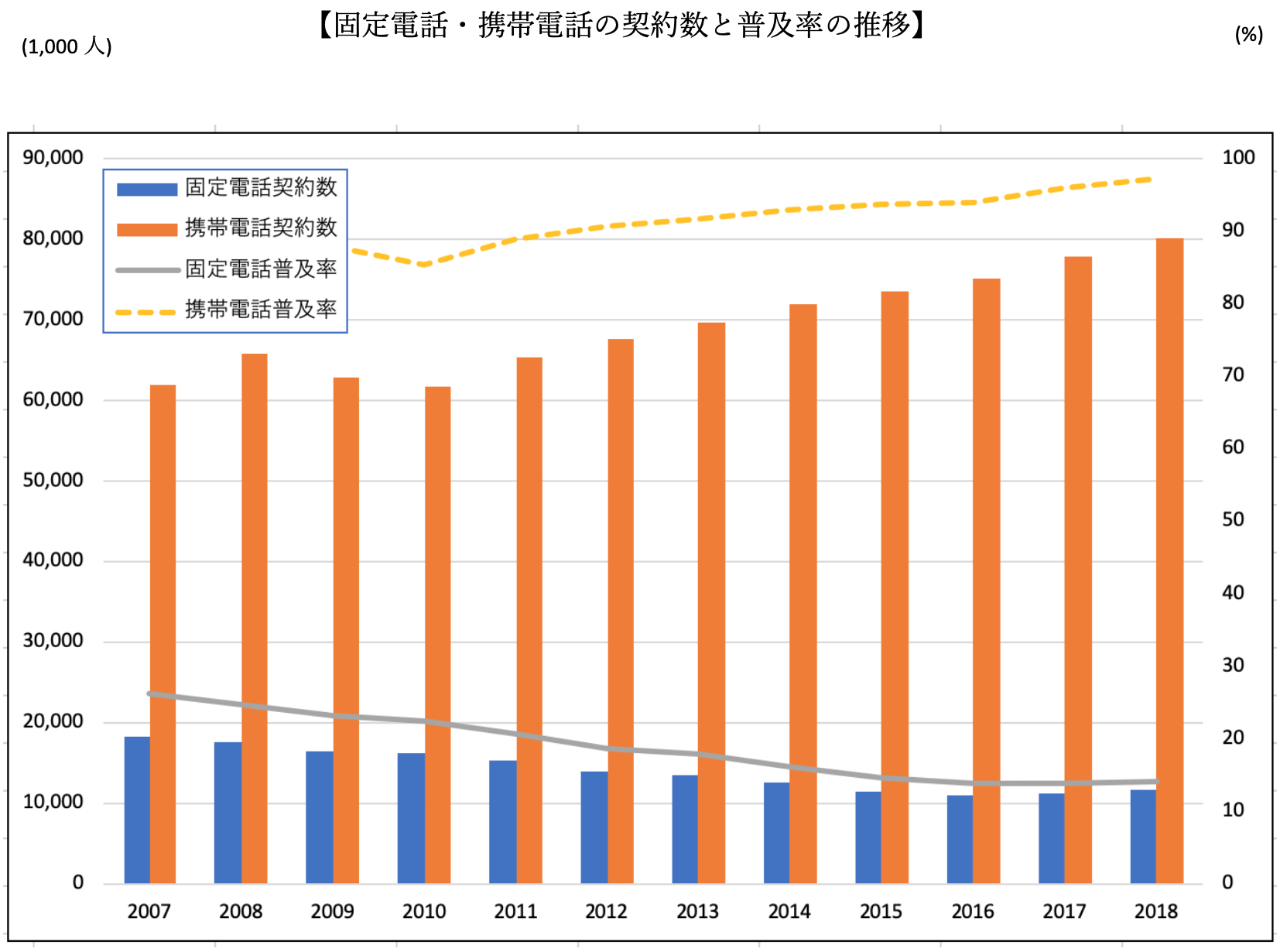

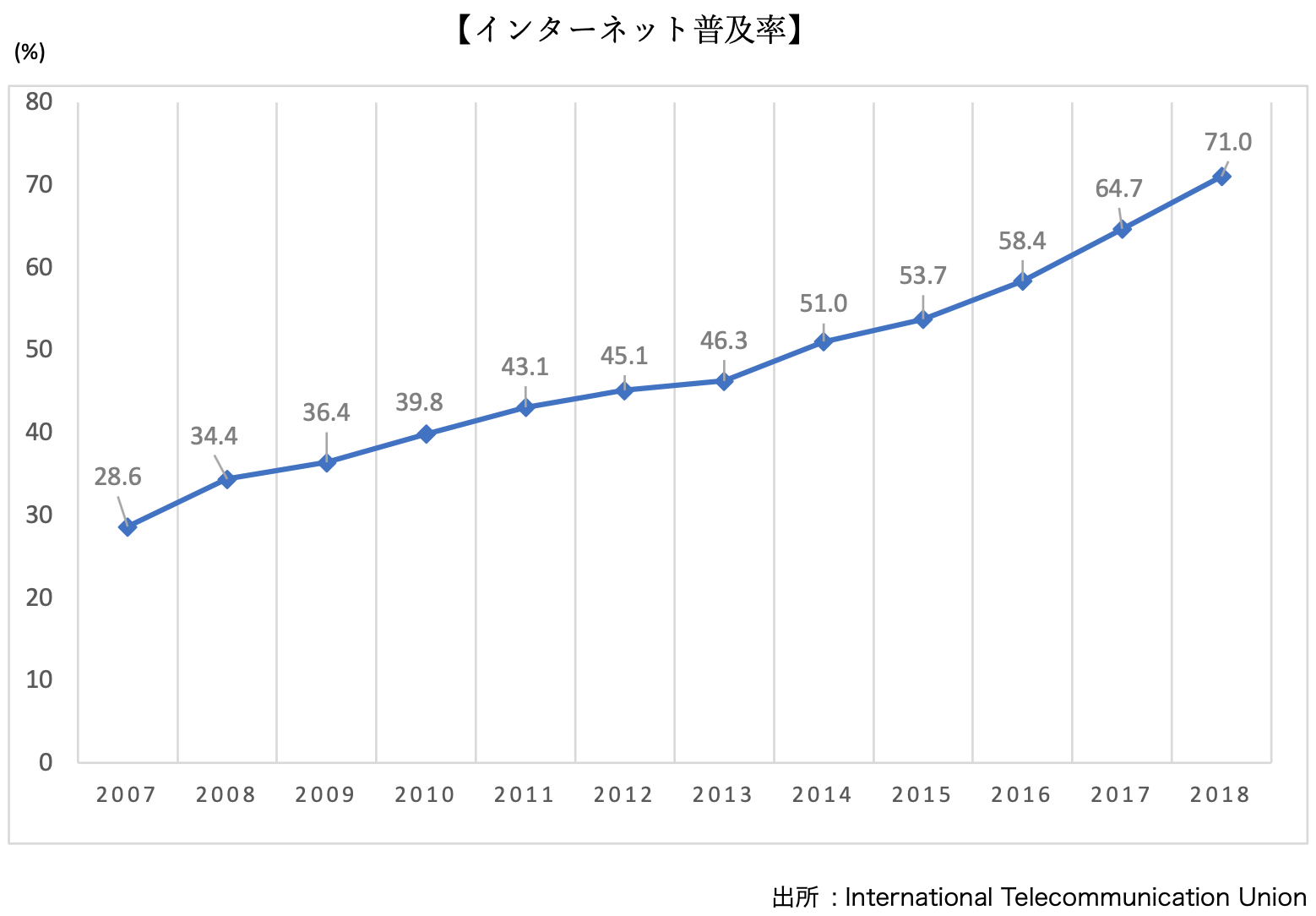

■通信携帯電話の普及率は2017年時点で96%にまで達しています。市場シェアとしては、Türkcell、Vodaphone、Avea(Turk Telecomが多くの株式を保有)による寡占状態が続いています。2016年4月には3社によるLTE通信サービスの提供も開始されました。それに伴い、固定電話の契約者は減少傾向にあり、Turk Telecomによる独占状態が続いています。インターネットは2001年にTurk TelecomがADSL接続サービスを始めてから急激に普及しました。2019年8月のトルコ統計局による発表では、16歳から74歳までを対象としたインターネット個人利用率は75%を超えています。一方、固定ブロードバンド普及率は1割弱にとどまっています。テレビ放送は、4系統の公共放送(全国と地方放送)と民間5局が地上放送を提供しており、その他に衛星放送、ケーブルテレビの放送もあります。

■通信携帯電話の普及率は2017年時点で96%にまで達しています。市場シェアとしては、Türkcell、Vodaphone、Avea(Turk Telecomが多くの株式を保有)による寡占状態が続いています。2016年4月には3社によるLTE通信サービスの提供も開始されました。それに伴い、固定電話の契約者は減少傾向にあり、Turk Telecomによる独占状態が続いています。インターネットは2001年にTurk TelecomがADSL接続サービスを始めてから急激に普及しました。2019年8月のトルコ統計局による発表では、16歳から74歳までを対象としたインターネット個人利用率は75%を超えています。一方、固定ブロードバンド普及率は1割弱にとどまっています。テレビ放送は、4系統の公共放送(全国と地方放送)と民間5局が地上放送を提供しており、その他に衛星放送、ケーブルテレビの放送もあります。

-

.png)

.png)

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)